用户登录

用户注册

中金研究

3月27日工信部/科技部/财政部/中国民用航空局联合印发《通用航空装备创新应用实施方案(2024-2030年)》[1]提出:1)到2027年,通用航空基础支持体系基本建立形成法规标准体系和安全认证体系,在救援、配送、城市空中交通等实现商业运营,形成20个以上的典型应用示范;此外打造10家以上的产业链龙头。2)到2030年,建立“短途运输+电动垂直起降”客运网络,“干-支-干”无人机配送网络,形成万亿级市场规模。我们认为随着政策支持以及产业链不断迭代,低空飞行新时代正在加速驶来。

Abstract

摘要

0-1跃迁,我们认为2024年有望成为低空飞行的元年。2024年政策支持密集,一方面低空经济首次列入政府工作报告,另一方面地方也推出航线规划、设置补贴等多种方式的组合拳推动产业发展。亿航2023年拿到全球首张eVTOL型号合格证,峰飞也于2024年拿到无人驾驶货运型号合格证。我们认为低空飞行的产业合力不断强化且正在持续加速进行产业准备,未来或有望复制新能源车发展路径。

低空飞行填补了中短途高速出行的空白,eVTOL有望成为核心载体。区别于传统长距离飞机出行、短距离汽车出行,低空飞行则有望在中短途高速出行给出一个更有性价比的选择。这之中eVTOL可以像直升机一样起落,也可以像传统飞机一样巡航,却不需要传统飞机超长跑道也不需要直升机高昂的运修成本,有望成为低空飞行的核心载体。从应用场景来看, eVTOL的应用或有望逐步从医疗救援、观光游览等迈入到空中出租车[2]。

eVTOL一定程度上复用汽车供应链,电池、电驱动、充换电等产业环节配套成熟,整体有望持续加速突破。eVTOL主要由机身结构、电动力系统、能源系统、综合航电、飞控系统、电气系统等主要模块组成。我们可以看到当前的eVTOL一定程度上是在汽车、航空的产业链基础上进一步发展,而未来eVTOL的普及也有赖于成本的进一步下降,而对汽车、航空产业链的充分复用以及产业链本身的持续进化也有望加速eVTOL的发展。

风险

政策支持不及预期,产业化进度不及预期

Text

正文

政策着力、企业布局,2024年或为低空经济元年

低空经济市场蓄势待发,发展前景广阔。低空经济市场以通用航空为主体,包括传统通用航空服务市场和新通航市场,涵盖无人机市场、新型空中交通服务(UAM)、低空应急救援与服务等方面。其中,电动垂直起降飞行器(eVTOL)作为新通航市场服务的重要运营载体,因其电动化、高安全性和可靠性等特征被认为是最具发展前景的城市空中交通运输。我们认为,随着技术进步、政策支持和市场需求增长,2024年或为低空经济市场元年。

低空经济纳入国家规划,多省市布局构建低空经济体系

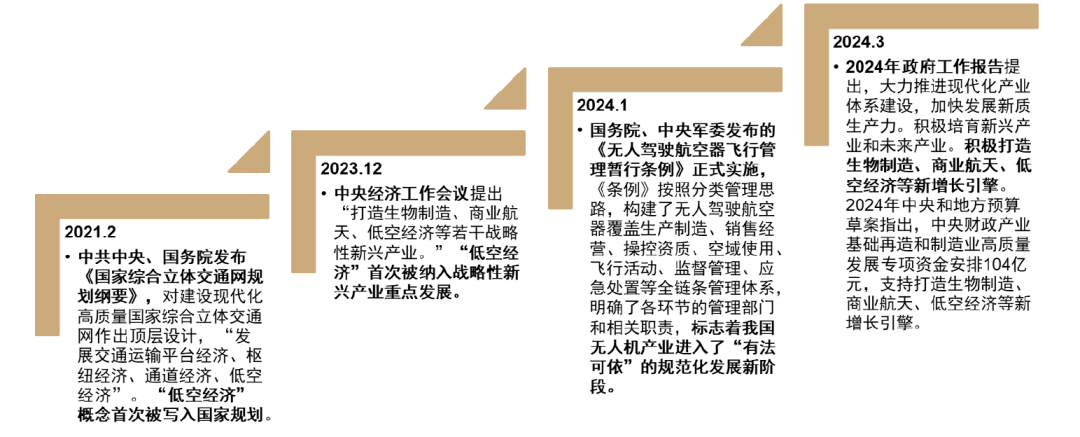

中央高度重视培育低空经济战略新兴产业,纳入国家规划。2021年2月,中共中央、国务院印发了《国家综合立体交通网规划纲要》[3],首次将低空经济纳入了我国发展蓝图。2023年起低空经济政策纷纷发布。2023年12月,中央经济工作会议提出了打造包括低空经济在内的若干战略性新兴产业的重要决策[4]。随后,2024年1月1日,《无人驾驶航空器飞行管理暂行条例》正式实施[5],标志着国内无人机产业将迈入“有法可依”的规范化发展新阶段,支撑国内无人机产业有序增长。2024年3月,《政府工作报告》[6]提出,“积极培育新兴产业和未来产业,积极打造生物制造、商业航天、低空经济等新增长引擎”,进一步刺激了低空经济的蓬勃发展。

图表:我国低空经济重要政策节点

资料来源:中国政府官网,中金公司研究部

各省市积极响应出台支持政策,把握低空经济发展机遇。为响应中央号召、抢抓低空经济新机遇,地方相继出台政策支持低空经济发展。据我们统计,2023年第十四届人民代表大会第一次会议和第二次会议上,全国共有18个省(自治区)将低空经济有关内容写入政府工作报告,积极响应各省对国家低空经济政策规划。同时,也有不少省市走在低空经济浪潮的前面,截至2023年底,已有31省市根据国家规划出台了多项政策支持低空经济行业的发展,我们认为行业发展初期、政策支持与鼓励有望直接驱动行业发展加速。

地方积极开放空域、规划航线、设置补贴,激励低空经济发展。2021年9月,湖南、江西、安徽等省份被设为全域低空开放试点省份,成为低空经济领先城市。2023年湖南编制实施全国第一部空域划设方案,划设了171个空域,97条低空视航线;2024年安徽获批开放21个临时空域、18条临时航线,低空航线较2023年增加3条;2024年江西获批空域较2023年增加61.5%,基本覆盖了全省主要城市、景区及相关重点区域。其他省份也积极推进低空经济,2023年11月,海南发布全国首张省域无人驾驶航空器适飞空域图,对国内低空立体化空域规划起到示范性作用。2023年12月,深圳率先推出具体补贴措施,对本市生产eVTOL航空器、大型无人驾驶航空器、中型无人驾驶航空器的企业分别奖励1500万元/ 500万元/ 300万元。

图表:海南无人驾驶航空器适飞空域图

资料来源:中国民航网,中金公司研究部

海内外众多企业积极布局,eVTOL产业化趋势加速

海内外众多企业积极布局eVTOL产业。领先的整机开发企业包括海外的Joby Aviation、Wisk、Archer Aviation、 Vertical Aerospace、Lilium、Beta Technologies,我国的亿航智能、沃飞长空、峰飞科技、沃兰特、时的科技、小鹏汇天、牧羽航空、磐拓航空、御风未来、零重力等。其中,亿航智能的EH216-S无人驾驶载人航空器于2023年12月获得由中国民航局的标准适航证,成为全球首个获得适航证的eVTOL,为后续企业产品的商业落地提供了良好的范例。随着大量企业进入、关键技术逐步突破,我们认为eVTOL产品力提升速度有望加快、行业或迎来快速发展阶段。

以史为鉴,对标新能源车,当前eVTOL处在行业发展的萌芽期

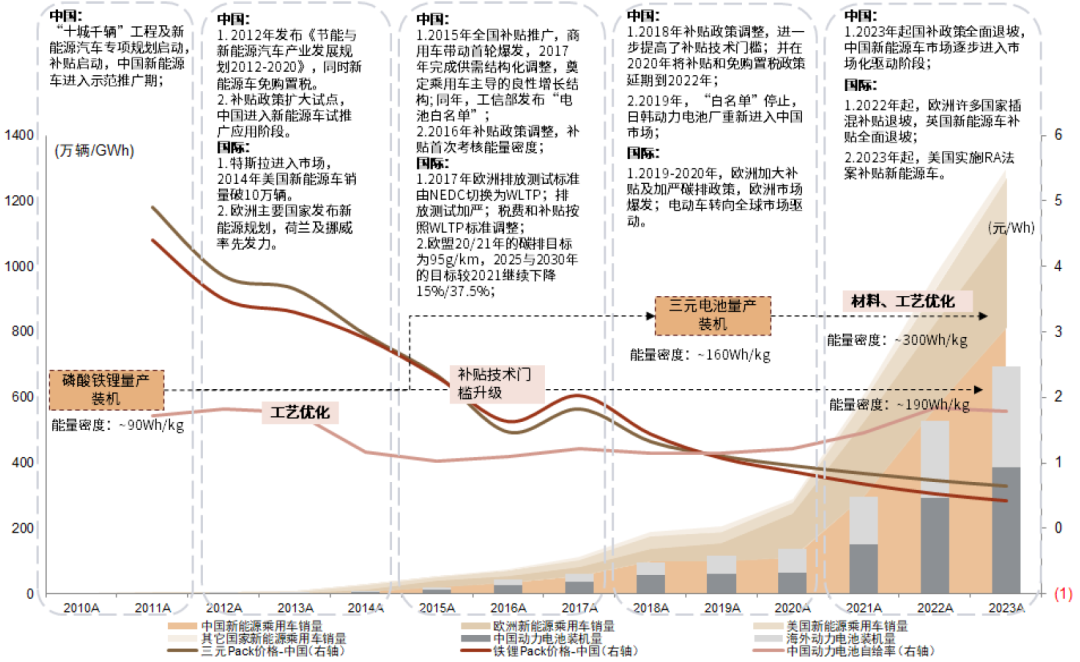

中国新能源汽车的发展历经20余年,前期政策驱动增长,后期市场带动爆发。复盘我国新能源汽车产业发展历史,我们观察到在2010-2015年行业发展初期阶段,市场主要受到政策驱动,补贴直接驱动中国新能源车销量增长、带动产业链发展,2016-2022年随着行业发展趋于成熟、补贴开始逐步退坡,市场主体成为推动行业发展的主力,2023年以来补贴政策全面退坡、中国新能源车市场进入市场化驱动阶段。

图表:新能源车行业发展历程

资料来源:GGII,Markilnes,动力电池创新联盟,中金公司研究部

eVTOL有望复刻新能源车行业发展路径,2024年或成为低空经济发展元年。我们认为当前低空经济行业在政策、技术、供给、需求等方面的情况与2010-2015年新能源车发展初期阶段近似,低空经济行业整体处于萌芽阶段,我们预期后续会有更多政策出台支持低空经济发展,打开低空经济市场空间,驱动eVTOL商业化进程加速。短期看,我们认为2024-2025年eVTOL有望在规划航线和验证商业模式的可行性上持续取得突破,如果企业能够顺利探索出可行的商业模式、预计eVTOL产品有望加速放量,2024年或成为低空经济发展元年。中长期看,未来随着低空经济政策和体制加速构建、技术逐步完善、市场认可度提升、制造成本下降,我们认为eVTOL市场有望加速进入高速成长期、呈百花齐放景象。

eVTOL或有望成为构建立体交通的核心载体,多场景的应用潜力也逐步凸显

eVTOL提供新的空中出行方式,整体构型丰富

eVTOL借鉴汽车工业的电动化,在垂直起降、成本、噪音等方面都更有优势,应用潜力十足。电动垂直起降飞行器(Electric Vertical Take-off and Landing,eVTOL)是空中交通的一种具体实现方式,2014年美国直升机国际协会和美国航空宇航协会正式将eVTOL概念引入。我们认为eVTOL一定程度上是电动汽车的延伸,从结构的角度来看,eVTOL类似电动汽车通过电动化简化了很多传统零部件,例如不需要直升机复杂的传动装置和发动机等;但从功能的角度来看,eVTOL却能够做到可以像直升机一样起落,也可以像传统飞机一样巡航,却不需要传统飞机的超长跑道也不需要直升机高昂的运修成本。此外eVTOL由于采用电推力系统,也具有显著的低噪音、环保等特点,也正因此eVTOL的应用潜力受到各方的普遍关注。

eVTOL普遍采用了分布式的电推力系统,但从具体的构型来看目前主要有四种:多旋翼、复合翼、倾转旋翼、涵道构型等,彼此之间各有优劣。

► 多旋翼:多旋翼是由多个旋翼的运转来维持飞行,整体机械结构较为简单,因此适航认证的难度也相对较低。但是也由于多旋翼的结构设计,导致能耗相对较高,一定程度上限制了多旋翼的续航能力,同时本身构型也导致飞行速度收到制约。

► 复合翼:复合翼是由巡航动力系统和垂直动力系统复合构成,由于搭载了独立的水平推进动力系统,因此相对于多旋翼而言能够有效提升航程能力。但也正由于这样的构型特点导致在巡航阶段,垂直动力系统产生额外阻力,限制速度和负载。

► 倾转旋翼:相较于复合翼而言,倾转旋翼的巡航阶段和垂直飞行阶段共用一套动力系统,有更好的航程和负载能力。但这样的倾转结构设计和飞控系统较为复杂,同时研发的周期较长,适航认证难度较大。

► 涵道构型:涵道构型是将裸露在外的结构装入涵道之中,因此整体的安全性更强,同时噪音更小。与倾转旋翼类似,整体的结构设计和研发难度仍然较大。

图表:eVTOL的主要构型

资料来源:刘巨江,谭郁松《不同构型电动垂直起降飞行器动力系统的安全性评估》(2022),公司官网,中金公司研究部

低空飞行填补了中短途高速出行的空白,eVTOL有望成为核心载体

eVTOL有望成为构筑低空飞行的核心载体。长期以来,交通运输主要是以长距离且巡航高度在数千米的飞机航空以及中短途中低速的汽车、火车/高铁等为主,其中城市交通主要是地面车辆和地下轨交的二维平面交通构成。而距离地面垂直距离1000米以内(根据实际需求延伸至不超过3000米)的低空空域一直尚未被有效利用。而电动垂直起降飞行器(Electric Vertical Take-off and Landing,eVTOL)的出现开启了交通出行的新领域,其低噪音、低成本、便捷性等特点也被市场逐步广泛关注,且在城市客运(UAM)的区域客运(RAM)、无人机货运、个人飞行、紧急救援、消防、农业等应用场景中也具备十足的潜力。

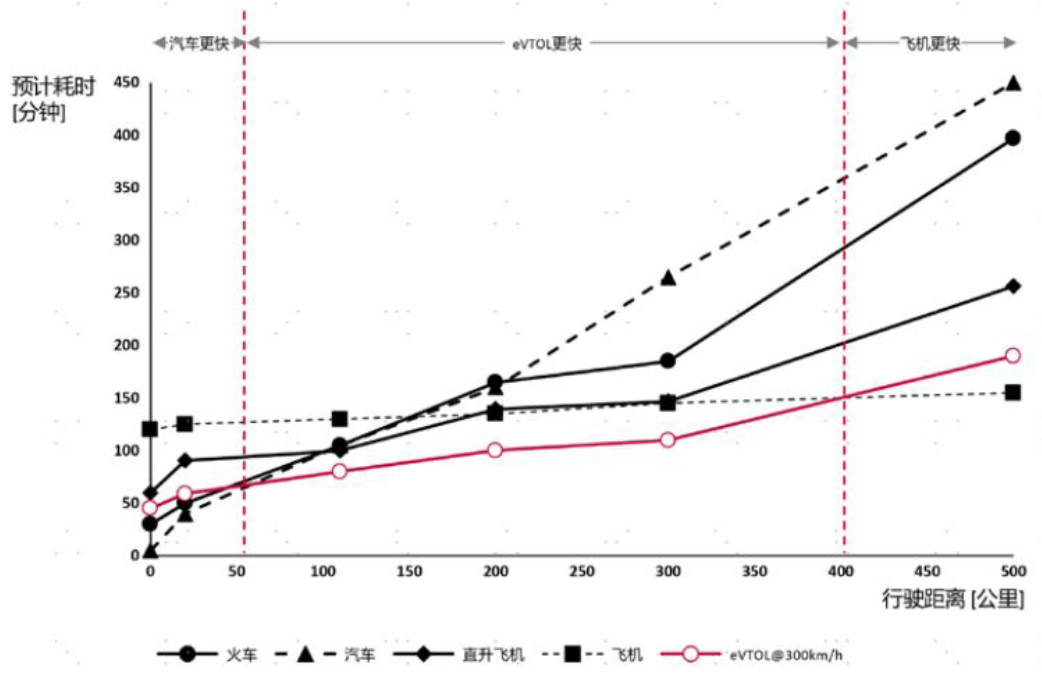

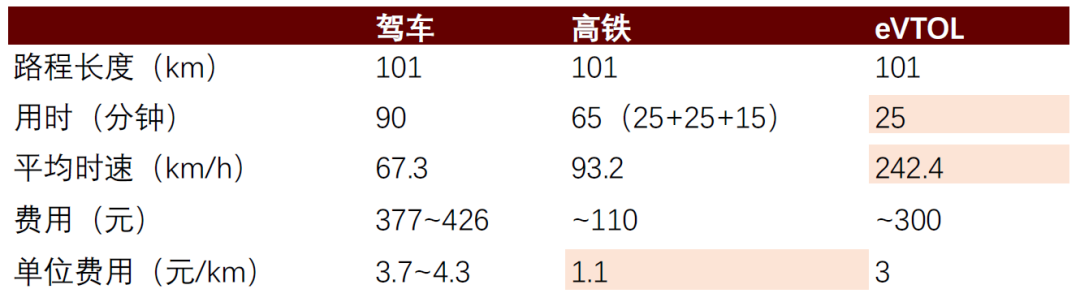

eVTOL有望填补中短程高速便捷出行的空白,从应用的角度远期或有望提供更高的性价比。我们认为出行方式的选择本质是对费用、速度等综合出行因素的考量,以往的交通工具中飞机覆盖了上千公里以上的超长距离出行,高铁覆盖中长距离出行,汽车则主要覆盖百公里左右的相对短途出行。根据Porsche Consulting的预计,eVTOL在50-400km的中短途出行来看,更具有便捷性。考虑到当前eVTOL产业链仍然处于早期,随着规模化降本以及产业链成熟加速,载人eVTOL一旦实现规模化运营,成本或有望不断下探,根据时的科技预计,从上海浦东新国际博览中心到苏州东方之门单程约100公里的行程用时仅25分钟以内,单人收费300元。我们对比常用的打车、高铁等出行方式来看,明显eVTOL的城际出行用时更短,且单程价格已经较打车出行更具性价比,即可以用更低的价格享受更高的速度。

图表:eVTOL与各类出行方式的对比

资料来源:Porsche Consulting,中金公司研究部

图表:eVTOL与驾车和高铁的出行方式对比(上海浦东国际战略中心到苏州东方之门)

注:上海浦东新国际博览中心至苏州东方之门

资料来源:时的科技,滴滴打车,中金公司研究部

多元应用场景逐步打开eVTOL潜力,远期或有望分阶段实现。

根据沃兰特和南航联合发布的《客运eVTOL/飞行汽车应用与市场白皮书》eVTOL的应用或有望分阶段逐步进行,第一阶段主要为短途定期载客飞行、企业和私人包机、航空医疗转运以及空中游览;第二阶段则随着技术、基础设施的逐步成熟有望进入到空中出租车成熟且普及的阶段;第三阶段来看,则是eVTOL逐步实现私人市场。

图表:eVTOL的发展阶段

资料来源:沃兰特和南航联合发布的《客运eVTOL/飞行汽车应用与市场白皮书(2023)》,中金公司研究部

eVTOL核心产业链梳理

eVTOL一定程度上复用汽车供应链,部分环节配套成熟已有一定的产业链基础。eVTOL飞行器主要是由机身结构、电动力系统、能源系统、导航系统、通讯系统、飞控系统、电气系统等,从成本占比来看,我们预计其中主要的电动力系统、能源系统、综合航电等分别占到总体成本的20-30%。而中国是全球新能源汽车的主要发展国家,也孕育了电池、电机电控、结构件等具备全球竞争力的龙头企业和顶尖技术,此外中国也积累了扎实的航空基础,我们认为整体eVTOL的发展速度有望持续加快。

图表:eVTOL的主要产业链图谱

资料来源:各公司官网,中金公司研究部

整机:多方逐鹿低空,纷纷推出自己的eVTOL机型

eVTOL的赛道获得认可,传统飞机场以及车企纷纷入局。波音2023年获得eVTOL初创公司wisk的全部控制权,聚焦于无人驾驶飞行;空客2021年9月便推出eVTOL的原型机,传统的飞机制造商前瞻布局eVTOL。车企来看,国内的吉利、小鹏都推出了自己的eVTOL型号,德国大众2022年6月也发布了eVTOL的原型机V.MO。此外2020-2022年期间沃飞长空、时的科技、沃兰特、御风未来等陆续成立成为eVTOL新势力。

图表:国内主要厂商的性能参数

资料来源:公司官网,中金公司研究部

电池:eVTOL要求高安全、高能量密度、高功率密度的快充电池

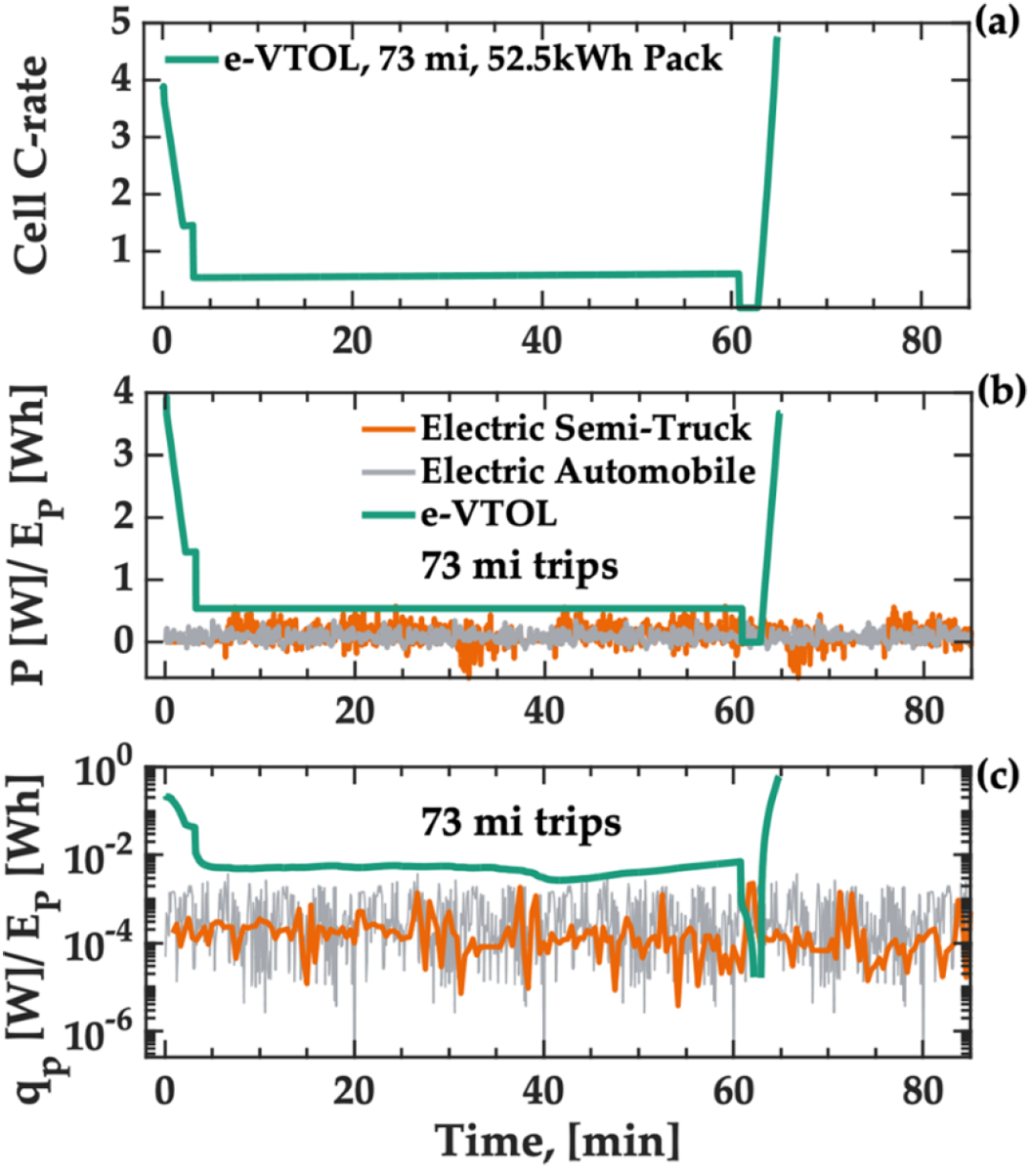

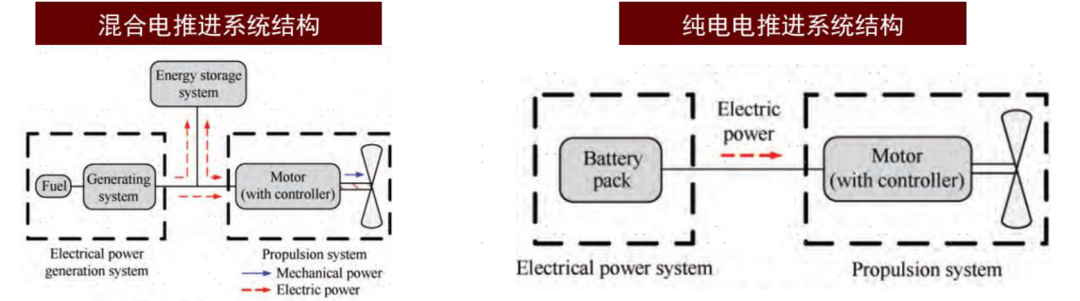

eVTOL需搭载高安全、高能量密度、高功率的快充电池。动力系统是eVTOL的核心部件,eVTOL的动力系统主要有全电推进(纯电)和混合电推进(混动)两种模式。对于全电推进动力系统,电池是动力系统的核心部件、其指标直接决定了eVTOL的安全性和飞行性能,电池成本占比也较大、在纯电动eVTOL中成本占比约为20%。相较于新能源车动力电池,eVTOL对于电池在安全性、能量密度、功率密度、快充性能、循环寿命上的要求更高。

► 安全性:eVTOL属于航空飞行器、需要航空级的安全性,其对于安全性的要求远超新能源车,对应在电池上会要求更安全的材料和结构体系,以及更高的一致性、可靠性。

► 能量密度:eVTOL需要实现垂直起降,并且重量(1000kg+)相比一般新能源车(50-100kg)更重,因此eVTOL需配备足够大的电池包,一般来说续航200-300km需要100kWh+电池包。电池包自身重量不轻,同时还需要考虑到有效负载,因此需要高能量密度的电池来减轻自身负重、减少体积占比,提供更长的续航时间和更多的载客空间。

► 功率密度:eVTOL需要实现垂直起降,将重达1吨+的飞行汽车垂直抬离地面所需要的电池功率密度远高于在地面行驶电动车的电池功率密度。根据2018年William L. Fredericks等人的研究,eVTOL与电动车的放电功率需求存在明显差异,在起飞和下降时都需要高功率输出,因此起飞时放电倍率是4C、下降时最高达到5C(下降时电压降低、需输出更高电流支撑功率),而巡航期间放电倍率低于1C。此外,考虑到紧急迫降需求,eVTOL电池还需要在低电量情况下做到高功率放电,由此可见eVTOL对于电池功率密度要求更高。

► 快充性能:eVTOL是空中出租车的载具,而快速充电能够增加飞行器日使用频次、提升空中出租车的投资经济性,电池快充性能对于推进eVTOL商业化进程非常关键。

► 循环寿命:增加电池循环寿命能够降低电池更换成本、增加eVTOL在全生命周期的盈利能力,同样有助于商业化进程。

图表:eVTOL对比电动汽车、电动半挂车在航行70英里过程中放电倍率(a)、输出功率(b)和产热率(c)

资料来源:Performance Metrics Required of Next Generation Batteries to Electrify Vertical Takeoff and Landing (VTOL) Aircraft (William L. Fredericks, 2018),中金公司研究部

电池厂布局:eVTOL领域主要聚焦半固态、锂金属二次电池。

电机电控:强调功率密度、可靠性和安全性,龙头企业进展顺利

电机采用分布式布局,强调功率密度、可靠性和安全性。eVTOL采用分布式电推进系统,利用电力驱动多个推进器作为飞机动力装置;分布式电推进系统动最大的优势是将动力分散到飞行器的各个主要结构上,并可改变机体周围的流场,提高气动性能。通常2吨重的飞行器配8只电机(从安全性角度需要冗余)、单台价值量10万左右,整套电机在整机成本占比达到20%。eVTOL电机要求功率密度、转矩密度高,主要采用永磁电机技术,并且与新能源电机相比,其性能和可靠性要求更高:

► 功率密度:电机功率密度通常是同规格新能源车EV电机的1.5-2倍,在结构和选材上具备较深Know-how,同时要求减重,体积更小;

► 可靠性:eVTOL电机可靠性要求更高,故障率10^(-7),要比新能源车低几个数量级;

► 边界调节更复杂:由于飞行工况多变,eVTOL电机的边界调节更为复杂;

► 认证标准或参考航空级:在没有适用规章或专用条件出台之前,当前eVTOL电机适航审定或参考相关航空级认证标准,比如海外EASA、FAA在制定电机适航专用条件中均参考了ASTM F3338-18、RTCA DO-160等航空标准或指南。

图表:分布式电推进系统结构

资料来源:《分布式电推进飞机电力系统研究综述》,孔祥浩等,2018;中金公司研究部

电机电控公司:航空领域对零部件精细程度要求极高,电机任何细小的变动都需要进行深入的分析和研究,相较于新能源车电机、eVTOL电机的进入门槛显著升高。目前国内已有部分企业布局eVTOL电机,但取得量产出货的企业相对较少。

复合材料:复合材料实现eVTOL轻量化

eVTOL对结构重量有较高的要求,这也使得当前的多数eVTOL企业大多采用复合材料作为机身的主要结构。相比于传统金属材料,碳纤维复合材料结构的密度大约在1.5~2g/cm^3[7],约为钢材的1/5~1/4,同时拥有优异的刚度、稳定性等特点。波音787之中50%左右的结构由复合材料制成,根据公司官网,小鹏旅行者X2旋翼桨叶也采用碳纤维环氧树脂基复合材料,提升了结构刚度和轻量化水平;此外万丰奥威的DA50RG、峰飞的eVTOL V400机身也采用碳纤维复合技术。

推进器:开放式旋翼及涵道风扇是主流选择

电动飞机的电推进系统主要是由高功率密度电机、推进器等来组成,其直接影响飞行的稳定性和安全性等。其中推进器主要是涵道风扇和开放式旋翼两类。涵道风扇相较于开放式旋翼的气动效率更高、抽吸效应能够提供额外的升力,且噪音更低,涵道设计也更安全。但开放式旋翼仍然凭借更优异的力效(推力与功率之比)和性价比得到更广泛的应用。此外不同的旋翼实度、旋翼间距、数量等也直接影响噪音、气动效率、安全性等问题。

空管系统:空管系统是空基础设施的重要组成部分

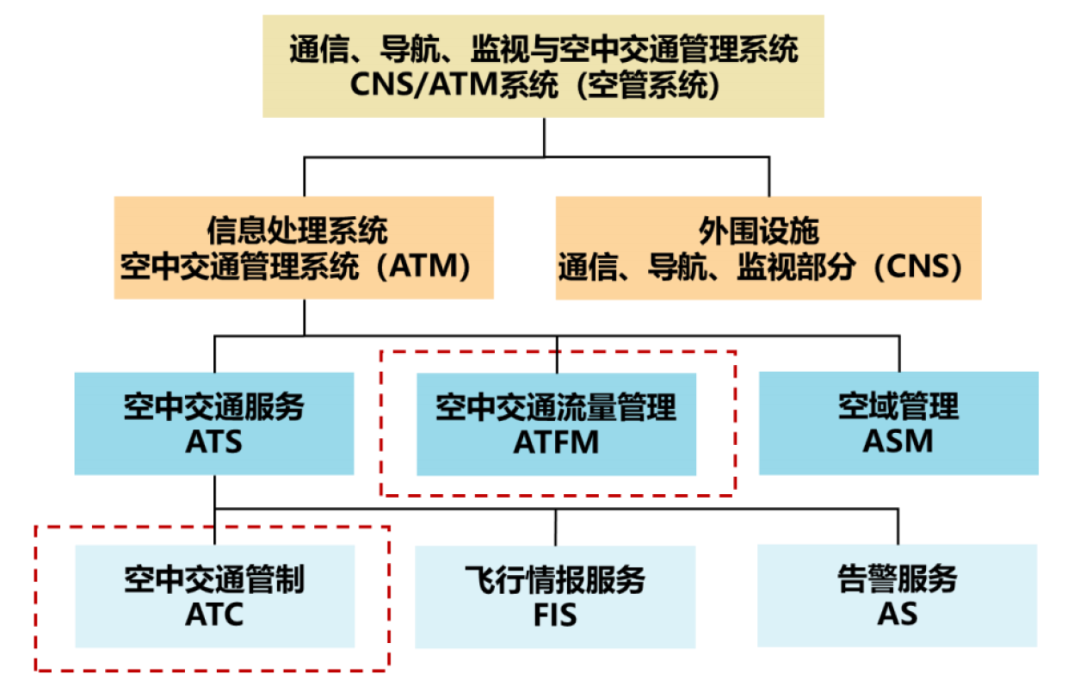

空管系统是空中交通流量管理和指挥的关键,从而在有限的空域资源下提升空中管制效率。空管本质是基于安全性和防撞这一需求建立的集成化系统,完整的一套空管系统主要由三部分组成,空中交通服务(ATS)、空中流量管理(ATFM)和空域管理(ASM),其中空中交通管理由进一步分为空中交通管制、飞行情报、告警服务等组成。未来随着飞行器数量的扩张,在不扩大空域的情况下,需要缩小飞行器之间的安全间隔进而提升空域资源利用率,折旧进一步需要提高空管系统的精度。此外由于飞行期间空管系统需要向飞行员提供实时的飞行指令,因此也对系统的可靠性要求较高,其中ATC系统还需要配置主用和备用两套。

图表:空管系统的组成和功能框架

资料来源:莱斯信息官网,中金公司研究部

飞控系统:eVTOL的“大脑”

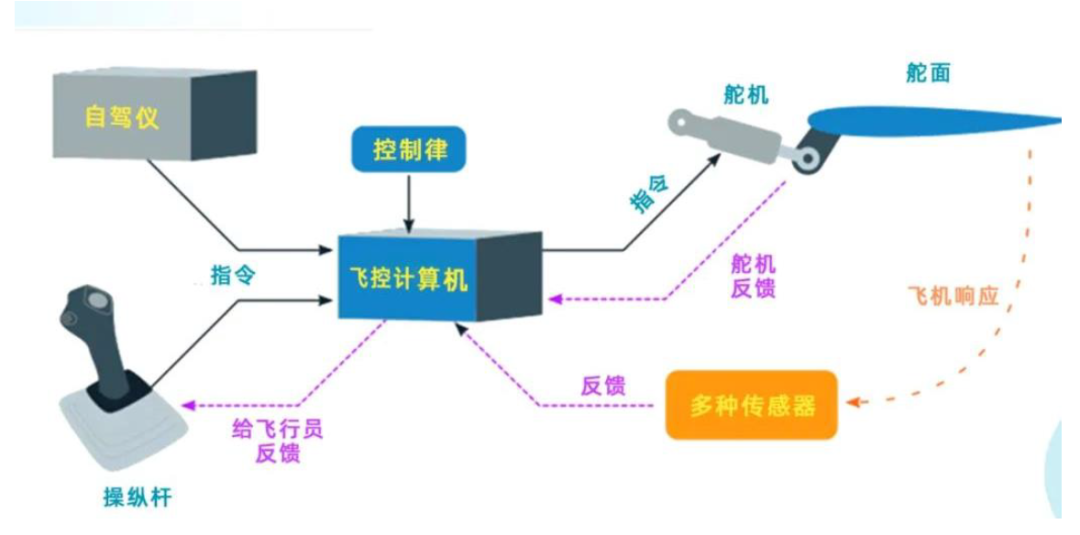

飞控系统是eVTOL的大脑,主要用来实现飞控系统的感知、控制和决策。eVTOL需要建立一套基于电传操纵(利用传感器测得变化并由计算机计算处理信号,在发出指令控制飞行动作)的飞控系统,还需要解决旋翼垂直、巡航以及平稳切换等操纵性难题并平衡好轻量化、体积、适航等。传统的电传操作系统应用于几十吨级的民航客机,但eVTOL的重量多为1-2吨因此eVTOL飞控系统也对体积和重量也提出了更高的要求。此外eVTOL的飞控系统也需要匹配成本结构,并达到可适航的高可靠性要求。目前来看,国内飞控供应商主要是两类,一类是老牌研究院所等单位例如中航工业618所、南航、北航等,此外还有新兴的民营企业例如边界智控、安胜科技等。

图表:基于电传操纵的飞控系统演示图

资料来源:边界智控,中金公司研究部

风险提示

► 政策支持不及预期:eVTOL产业包括起降站等基础设施建设、整机及零部件制造、空域管理等信息系统等,环节多、难度大、投入高。且当前eVTOL仍然处于产业发展早期,类似早期的新能源汽车,若政策支支持力度不及预期可能会导致产业发展速度不及预期。

► 产业化进度不及预期:从供给侧来看,eVTOL的飞控技术、综合航电等仍有一定难度,且飞行器的航程、速度等仍然受制于电池、电机的技术进步,若关键技术未有进一步突破可能存在eVTOL产业化进度不及预期的可能性。

来源:中金点睛

声明:本公众号致力于专业好文分享,部分文章推送时未能与原作者取得联系。版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流,非商用。若内容、设计、字体等涉及版权问题,敬请原作者联系我们。

立足本地 深耕跨境

聚焦服务 平台运作

我们致力为全市各级政府、园区、企业和全球企业家朋友提供在烟发展投资选址、战略咨询、投融资、人才引进、技术转化、合资合作等全方位覆盖的资源、全生命周期的服务。

如有合作需求,敬请联系我们!

电话:0535-6518130

邮箱:ytgcyf@163.com

网址:www.investorcircle.cn