用户登录

用户注册

半导体:终端创新不止,芯片百花齐放

1 终端创新+国产替代,国内半导体需求稳健增长

1.1终端创新不止:电动车/光伏/5G/人工智能/VRAR等,驱动半导体需求增长

全球半导体产业在持续成长,天花板不断上移。全球半导体销售额:2002年1422亿美元,2012年2916亿美元,2020年4404亿美金,预计2021年5530亿美金;历史上PC和智能手机是半导体增长的两大核心引擎;当前终端创新不止:汽车智能化电动化、光伏风电储能、5G和物联网、AI/云 计算、ARVR等,促进半导体需求持续增长。

1.2产业往国内转移趋势显著,但整体贸易逆差仍大

我国每年在集成电路产业的贸易逆差仍大:据中国海关统计数据,2019年中国集成电路进口金额3040亿美元,同比下降-2.2%。中国集成电路出口金额1015亿美元,同比增长20.1%。整体贸易逆差收窄到2025亿美元,同比下降10.94%,但仍旧约是出口金 额的2倍。近几年虽然我国集成电路出口金额随着进口金额增长而同步增加,但整体贸易逆差仍旧非常巨大。

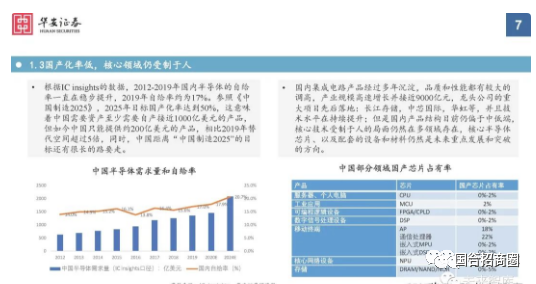

1.3国产化率低,核心领域仍受制于人

根据IC insights的数据,2012-2019年国内半导体的自给 率一直在稳步提升,2019年自给率约为17%。参照《中 国制造2025》,2025年目标国产化率达到50%,这意味 着中国需要资产至少需要自产接近1000亿美元的产品, 但如今中国只能提供约200亿美元的产品,相比2019年替 代空间超过5倍,同时,中国距离“中国制造2025”的目 标还有很长的路要走。

2 功率半导体:助力碳中和的核心半导体部件

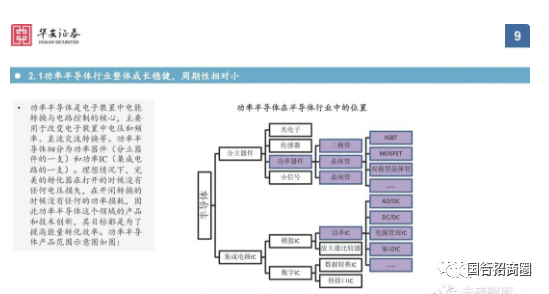

2.1功率半导体行业整体成长稳健,周期性相对小

功率半导体是电子装置中电能 转换与电路控制的核心,主要 用于改变电子装置中电压和频 率、直流交流转换等。功率半 导体细分为功率器件(分立器 件的一支)和功率IC(集成电 路的一支)。理想情况下,完 美的转化器在打开的时候没有 任何电压损失,在开闭转换的 时候没有任何的功率损耗,因 此功率半导体这个领域的产品 和技术创新,其目标都是为了 提高能量转化效率。

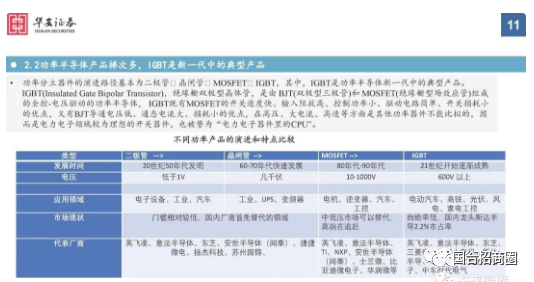

2.2功率半导体产品梯次多,IGBT是新一代中的典型产品

根据Yole等相关统计,目前全球功率半导体中约50%是功率IC,其余的一半是功率分立器件;在功率分立器件销售2017年占 比中,MOSFET占比最高,约占31%,其次是二极管/整流桥占比约29%,晶闸管和BJT等占分立器件约21%,IGBT占比19%, 但是其复合增速是所有产品中最快的。

2.3IGBT产品更新慢,价格稳定

从 20 世纪 80 年代至今, IGBT 芯片经历了 6 代升级,从平面穿通型(PT)到沟槽型电场—截止型(FS-Trench),芯片面积、 工艺线宽、通态饱和压降、关断时间、功率损耗等各项指标经历了不断的优化,断态电压也从 600V 提高到6500V 以上。

2.4IGBT行业驱动因素清晰,天花板上移驱动力强

IGBT在工业控制及自动化、新能源汽车、电机节能、太阳能发电、风能发电等诸多领域都有广泛的应用;用于在各 种电路中提高功率转换、传送和控制的效率,其中在新能源车中的驱动系统是最典型的应用。

2.5国产替代空间广阔,功率龙头公司成长确定性强

国产替代空间广阔。目前国内 IGBT模块打入全球前10的只有斯 达半导,但也仅仅是占全球IGBT 模块市场份额不足5%,由于IGBT 的下游应用新能源车、光伏、风 电等这些新兴领域,我国在世界 上的话语权高于过去的传统燃油 车领域和工控领域,因此在IGBT 的增量空间中有一半以上需求都 在中国,未来几年我国的IGBT市 场需求占比将从2019年不35%提升 到2025年的50%或以上,为我国的 IGBT厂商提升份额和竞争力创造 了良好的条件,国产IGBT厂商市 场份额和业务量的提升潜力非常 大。

3 模拟IC:稳健增长,龙头份额不断提升

3.1模拟IC生意模式优秀,行业壁垒高

集成电路按其功能通常可分为模拟集成电路和数字集成电路两大类。模拟集成电路主要是指用来产生、放大和处理连续 函数形式模拟信号(如声音、光线、温度等)的集成电路;数字集成电路对离散的数字信号(如用0和1两个逻辑电平来 表示的二进制码)进行算术和逻辑运算的集成电路。

3.2模拟IC生意模式优秀,行业壁垒高

模拟芯片技术壁垒高,因此回报率高:模拟芯片行业毛利率在50%左右,大于大部分行业的毛利率。行业龙头德州仪器15年来毛 利率稳定上升,平均在60%左右。与数字芯片相比,模拟芯片产品要求低失真、低功耗、高可靠性。模拟芯片设计相对于数字芯 片辅助设计软件较少,需要设计人员有丰富的经验。因此,模拟芯片的壁垒较高,产品的附加值高,整体毛利率高。

3.3国产化率极低,国内龙头市占率有巨大提升空间

中国市场竞争格局比较分散,前5大公司占比35%左右,其他的公司占比均在5%以下。全球市场中前5大公司占比达到了 78%左右,市场集中。相比较下中国国内市场有65%的市场被大量的较小的公司占据,不存在明显的垄断现象。思瑞浦市 场占比不足1%,未来的发展空间广阔。

4 FPGA:高景气高壁垒,国产厂商多领域奋力追赶

4.1FPGA:架构灵活的可编程芯片,兼具并行性和低时延性

FPGA 芯片属于逻辑芯片大类。逻辑芯片按功能可分为四 大类芯片:通用处理器芯片(包含中央处理芯片 CPU、图 形处理芯片 GPU,数字信号处理芯片 DSP 等)、存储器 芯片(Memory)、专用集成电路芯片(ASIC) 和现场可 编程逻辑阵列芯片(FPGA)。

4.2独特优势拓展需求空间,国内外市场同步高增

中国市场增速快于全球,未来五年年均复合增长率23.1%。中国FPGA市场从2016年的约65.5亿元增长至 2020 年的约150.3亿元, 年均复合增长率约为23.1%。随着国产替代进程的进一步加速,预计到2025年中国 FPGA市场规模将达到约332.2亿元。

4.3下游应用多点开花:FPGA细分领域成长性分析

FPGA下游应用广泛,5G+AI+汽车电子引领行业增长。得益于FPGA高灵活性,可扩展的优点,FPGA的下游 应用十分广阔,包括网络通信、消费电子、数据中心、汽车电子、人工智能等领域。目前随着5G通信的快速 渗透,人工智能的蓬勃发展以及汽车智能化趋势不断加强,预计未来通信、AI、汽车电子三项领域FPGA需求 量将不断提高,市场规模有望持续收益。

4.4网络通信和5G中FPGA芯片的应用

网络通信领域是FPGA芯片的主要应用市场之一,Frost&Sullivan 数据显示 2020 年应用于该领域的 FPGA 芯片中国销售额将达到 62.1亿元,占中国 FPGA 芯片市场份额的 41.3%,2021年至2025 年年均复合增长率将达到17.5%。

4.5工业和数据中心FPGA芯片的应用

工业领域是 FPGA 芯片的主要应用市场之一,FPGA 芯 片在工业领域应用非常广泛,大量应用在视频处理、图 像处理、数控机床等领域实现信号控制和运算加速功能。随着智能化与自动化技术的发展,工业领域也正逐渐从 以人力资源为核心要素转向以自动化为核心要素的智能 化无人工厂。

4.6汽车智能化和人工智能中FPGA的应用

FPGA芯片可用于实现多个图像传感器的信号桥接、3D环 视视频融合、倒车辅助视频、辅助驾驶视频等功能。在辅 助驾驶和自动驾驶领域,FPGA芯片可用于实现机器视觉 与目标检测等各种功能。

4.7竞争格局:国外绝对垄断,国内龙头公司迎头赶上

FPGA芯片国外起步较早,技术积累深厚,高度垄断市场。根据Frost&Sullivan的统计数据,以出货量为口径,2019 年中国FPGA芯片市场有超80%的份额被外商占据,前三名供应商为赛灵思、英特尔和莱蒂斯,出货量分别为5200万 颗,3600万颗和3300万颗,占比36.6%、25.3%和23.2%,国产厂商安路科技排在第四位,占比仅6%。若以销售额口 径统计,市场呈现双寡头形式,2019年赛灵思和英特尔两家的合计占有率达91.1%,安路科技排名第四,占比0.9% ,在国产厂商中排名第一。(报告来源:未来智库)

智能汽车:电动化智能化趋势明确,零部件迎新机

5 电动化、智能化催生增量需求

汽车电动化:即汽车以电能作为能源供给,电机作为动力引擎,具有节能、零排放等特点。目前常见的有BEV(电池动力),HEV (油电混动)、MHEV(轻混)、PHEV(插电混)和 REEV(增程式)等。

汽车智能化:2020年2月国家发改委发布《智能汽车创新发展战略》,其对智能汽车的定义为“通过搭载先进传感器等装置,运用人 工智能等新技术,具有自动驾驶功能,并逐步成为智能移动空间和应用终端的新一代汽车。智能汽车通常又称为智能网联汽车、自 动驾驶汽车等。”

电动化、智能化使得汽车对高压连接、智能传感、车身控制芯片、功率器件等都提出了增量需求。

6 传感器:智能汽车之眼,感知层核心硬件

6.1传感器是智能驾驶之眼

自动驾驶级别越高,所需传感器数量越多。特斯拉Model3传感器阵列包含8颗摄像头,12颗超声波传感器。3 颗摄像头负责前方视野, 主摄像头探测距离高达 250 米。

6.2车载摄像头市场空间广阔

随着ADAS和自动驾驶的逐步深入,预计未来车载摄像头市场规模仍保持高速增长,根据ICVTank预测,全球车载摄像头市场规模 将有望从2015年的62亿美元增长至2025年的至273亿美元,10年CAGR 达16.0%。国内市场预计在2022年突破百亿元,2025年达到 237亿元,年复合增速32.7%,高于全球增速。

6.3毫米波雷达需求迅速提升

车载毫米波雷达中心频率由24GHz提升到了77GHz。由于77GHz相比24GHz具有体积小、容易实现单芯片集成、性能好(更高速度分 辨率、提高信噪比、更高输出功率)以及更少研发成本和雷达系统物料成本的优点。以ACC场景为例,77GHz毫米波雷达的体积为 24GHz毫米波雷达的1/3,探测器精度为24GHz毫米波雷达的3~5 倍。所以,77GHz毫米波雷达将成为行业未来发展重要方向。

6.4激光雷达前景广阔,国产厂商有望进入主流市场

Velodyne为激光雷达市场龙头以及机械式激光雷达始祖,技术领先,具有专利壁垒,推出混合固态及纯固态激光雷达通过现代摩比 斯等T1进入汽车前装市场。

7 连接器:小部件、大空间,国产供应商破局

7.1汽车连接器是最大细分领域

根据Bishop & Associates,2020年全球连接器市场销售规模627.3亿美金,2010~2020年CAGR为2.7%,预计2023年将超过900亿美元。2019年,汽车领域超越通信成为最大的细分市场,占比23.7%。

7.2高压连接器:应运而生的连接器解决方案

新能源汽车使用大容量锂电池,其工作电压的范围从传统汽车的12V 蹿升至400~600V,且电驱单元、电气设备数量大量增加,对连 接器的可靠性、体积和电气性能提出了更高要求。

7.3射频&高速连接器:深度受益ADAS和汽车智能化

汽车智能化趋势下,ADAS(智能驾驶辅助系统)的渗透率快速提升,车载传感器用量增加,数据传输要求(高速高频大数据量)相 应提高,车载射频连接器使用量也随之增长,并催生了高速高频连接器需求。

7.4国内新能源汽车连接器赛道高成长性

受新能源汽车高速发展红利 驱动,2021年国内新能源汽 车连接器新增市场约69亿元, 乐观测算,2022年达到140 亿元,同比增长102.9%, 2025年达到350亿元。加上 传统燃油车连接器需求, 2022年合计市场规模达340 亿元,2025年500亿元。2021~2025年CAGR为14.7%。

7.5竞争格局:汽车连接器高门槛,海外巨头占垄断地位

行业集中度较高,前十大厂商市占率超过60%。过去40年,全球前十大连接器制造商的市占率从1980年38%提升至2020年的61%, 2015年后长期保持60%的占比,头部集中格局稳固。前三大巨头泰科电子、安费诺和莫仕市占率超过35%,形成了较为稳定的全球龙 头地位,带领着行业技术潮流,并在高端市场具有垄断地位。

LED显示:Mini LED风起,终端多点开花

8 画质重塑时代,Mini LED多点开花

8.1显示技术进阶,画质重塑

Mini LED弥补LCD与Micro LED技术断档:1)面板厂——延续液晶面板的生命周期;2)终端品牌——摆脱传统液晶需求的激烈竞 争,产品高端化提升附加值;3)超高清显示政策推动,4K/8K规模化应用;4)技术条件成熟,可实现商用。

8.2Mini LED:画质与成本的均衡选择

Mini LED在亮度、对比度、色彩饱和度、可靠性、寿命等方面均超过OLED,同时产业链投入资金少,成本低,在大尺寸领域有显 著优势。

8.3中大尺寸是Mini LED背光主要发力空间

以12.9寸iPad Pro以例,根据日本Fomalhaut Techno Solutions拆解,内部硬件成本510美元(售价1099美元),其中mini LED芯片成本 90美元,接近总造价的1/5。(2500+分区,超1万颗灯珠)(报告来源:未来智库)

PCB:材料价格望小幅回调,汽车、服务器齐发力

9 上游原材料价格展望

PCB厂商营业成本对上游原材料价格较为敏感。目前,相关龙头企业的营业成本50%到75%由原材料成本构成。覆铜板是PCB制造的核心原材料,是将电子玻纤布等增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,主要 起电气连接、绝缘和支撑的作用。参考生益电子招股说明书,覆铜板成本占其原材料成本的43.59%。

10 汽车电动化、智能化带来PCB用量提升

新能源动力系统为电动机,PCB用量大幅提升。传统能源汽车也就是指传统燃油车,其动力系统采用发动机,新能源汽车则采用电动 机。与传统能源汽车相比,新能源汽车电子化程度提高,单车PCB价值提升,PCB增量主要来自于三大控制系统VCU、BMS、MCU。在传 统燃油车中,PCB平均用量为1平米,高端车型用量在2-3平米,单车PCB价值量大约400元。新能源汽车PCB单车价值量在2000元以上, 我国新能源汽车渗透率的提升,将会给汽车PCB带来大量的增量空间。

11 云计算流量风云正起,服务器PCB量价齐升

每次传输总线标准的提升总能带来intel等服务器CPU收入的激增,也就是服务器CPU大年。高速计算机数据传输总线(PCIe),是一 种高速串行计算机扩展总线标准,由英特尔在2003年提出,旨在替代旧的PCI,PCI-X和AGP总线标准。PCIe属于高速串行点对点双通 道高带宽传输,所连接的设备分配独享通道带宽,不共享总线带宽,实现端对端的可靠性传输,热插拔以及服务质量等功能。

相同条件下,PCIe标准每次升级将实现传输速度翻倍。目前已经经历了从1.0到4.0的演变,预计2022年Q2到Q3 Intel Eagle Stream平台搭载的Sapphire Rapids推动采用 PCIe 5.0 、DDR5 内存等改变行业的技术。

报告节选:

文章来源:行研资本

声明:本公众号致力于专业好文分享,部分文章推送时未能与原作者取得联系。版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流。若涉及版权问题,敬请原作者联系我们。

立足本地 深耕跨境

聚焦服务 平台运作

我们致力为全市各级政府、园区、企业和全球企业家朋友提供在烟发展投资选址、战略咨询、投融资、人才引进、技术转化、合资合作等全方位覆盖的资源、全生命周期的服务。

如有合作需求,敬请联系我们!

电话:0535-6518320

邮箱:ytgcyf@163.com

网址:www.investorcircle.cn