光伏产业丨研究报告

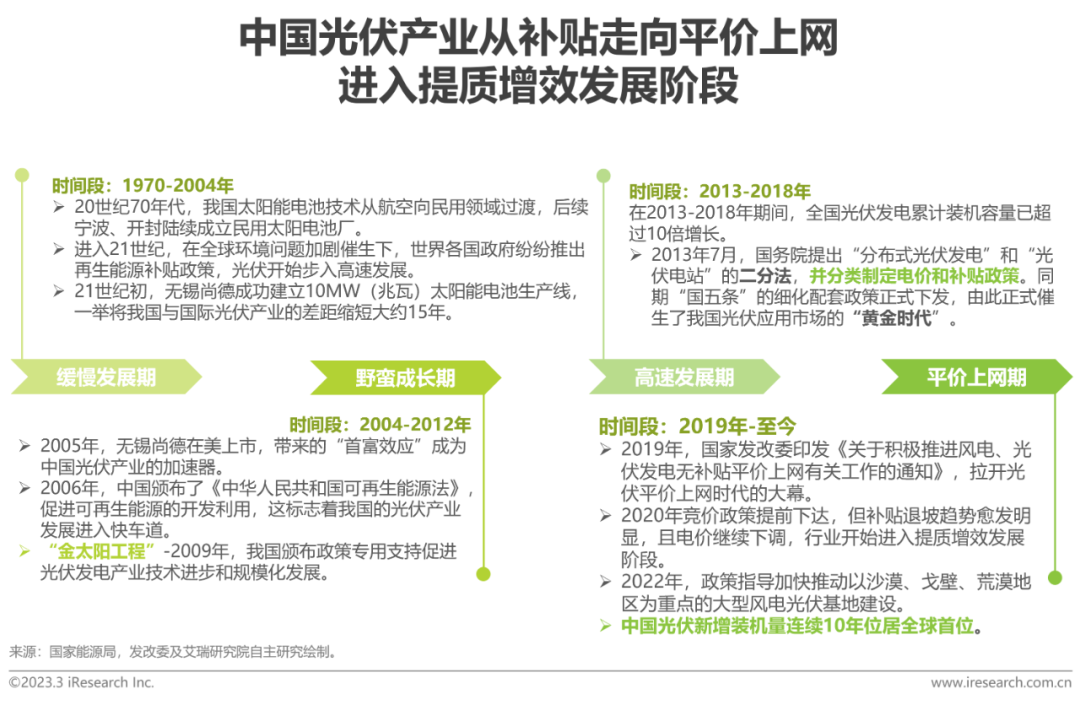

发展背景:2009年,财政部、科技部、能源局三部门联合发文,正式启动金太阳工程,开启百亿补贴,帮助光伏产业。“金太阳示范工程”成为了促进光伏产业技术进步和规模化发展的重要驱动力。时至今日,中国光伏新增装机量连续10年位居全球首位。中国光伏产业的国际地位逐渐提升,出口销售规模逐渐扩大。

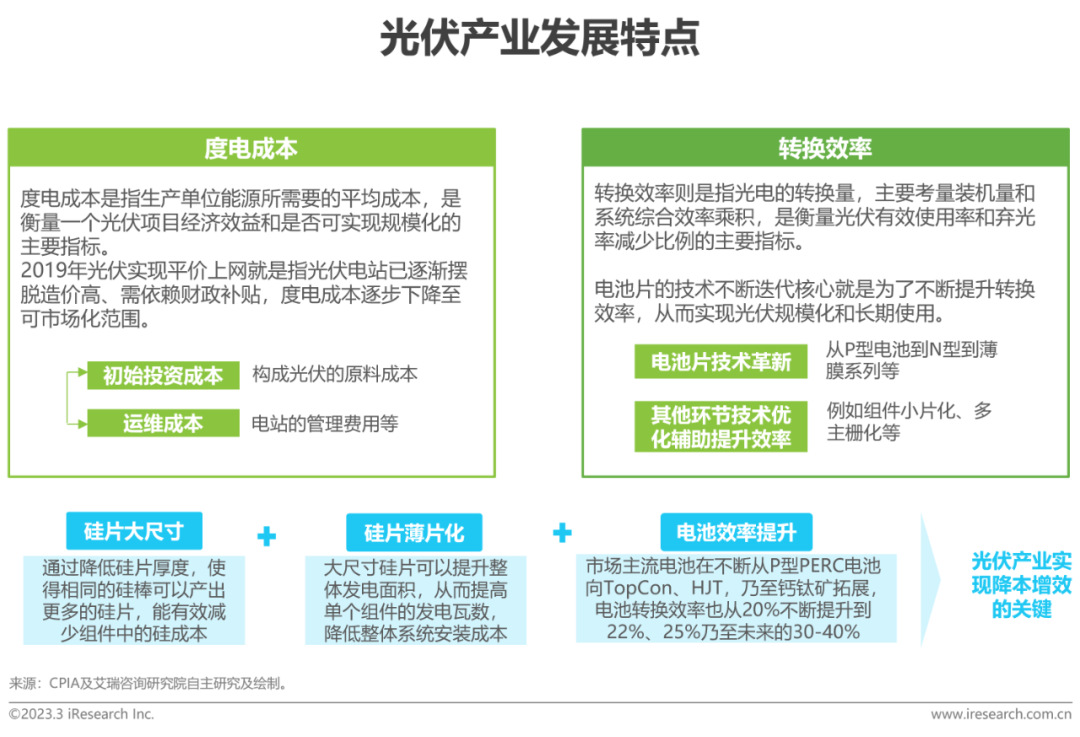

发展特点:从补贴走向平价上网,中国光伏产业开始进入提质增效发展阶段。光伏的发展伴随着不断优化升级的技术,提高转换效率,以及逐渐成熟的建设使用降低度电成本。一步步成为清洁能源中最先出圈的选手,预计2025年中国光伏累计装机量将达约700GW。成为主要的清洁能源发电方式。

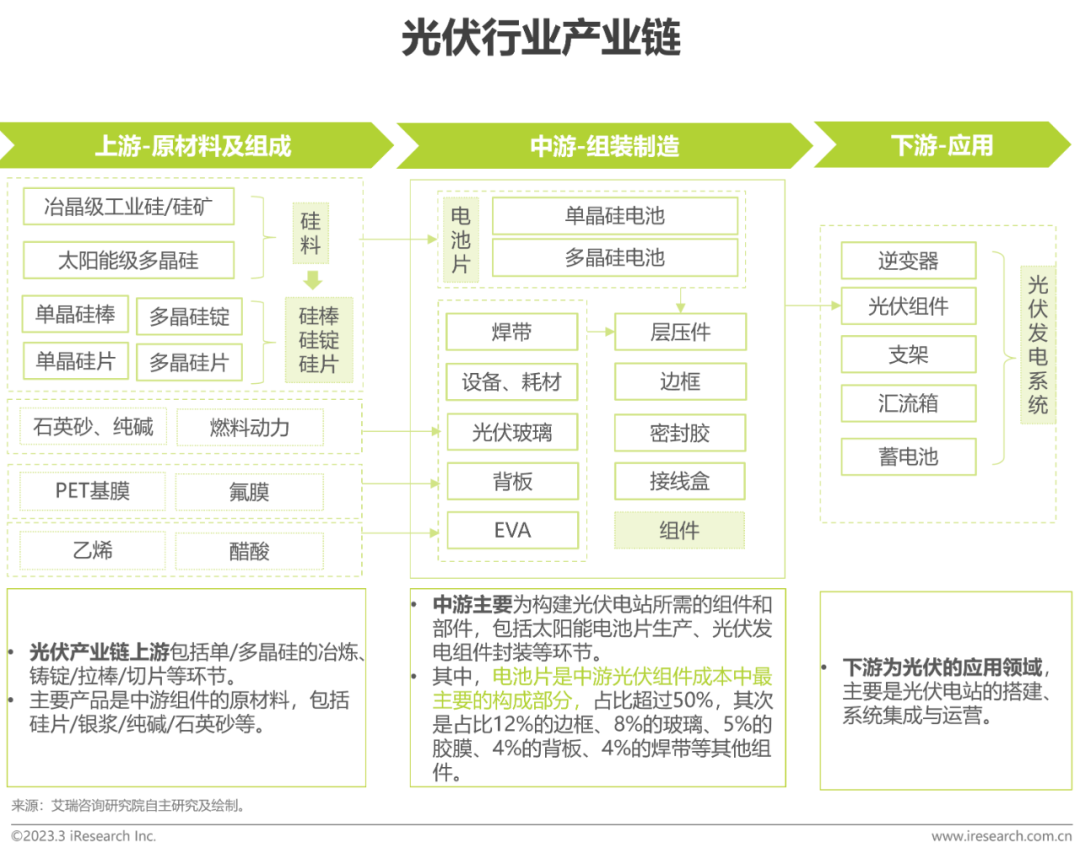

产业链全景:光伏产业链上游包括硅料、硅片等原料及加工,中游主要为构建光伏电站所需的电池片、组件和部件,包括太阳能电池生产、光伏发电组件封装等环节。下游为光伏的应用领域,主要是光伏电站的搭建、系统集成与运营。各环节发展核心各有特点:硅料以产能为核心,电池片以技术变化为核心,组件和装机逆变器等以终端需求为核心。

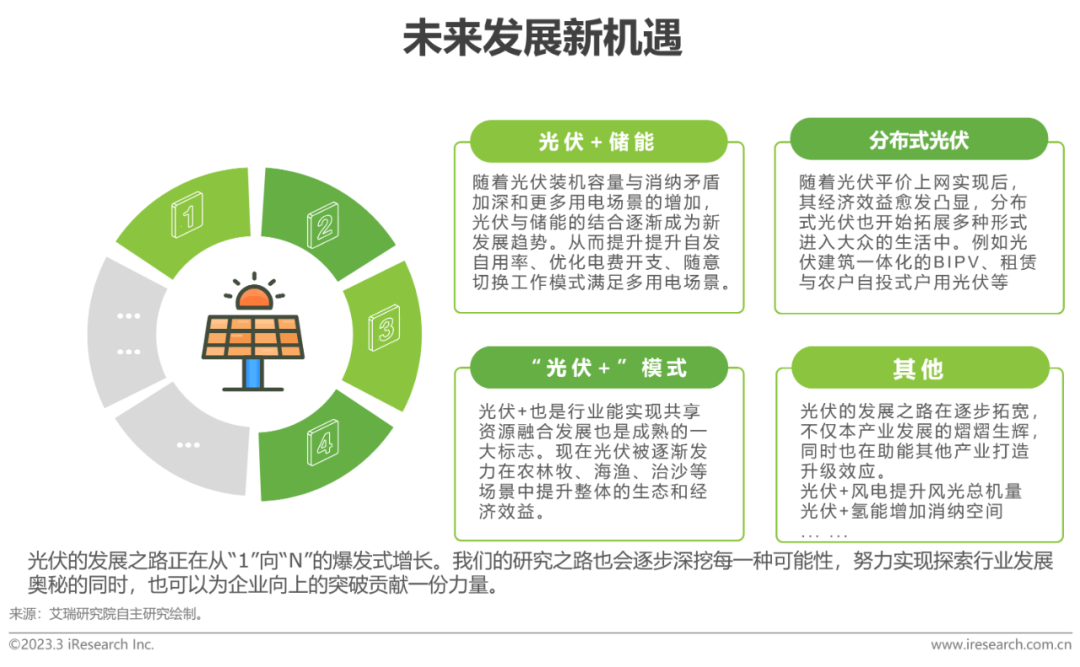

2023主要变化特点:光伏的发展之路正从“1”向“N”的爆发式增长。2023年光伏产业链整体产能释放,呈上升趋势。利润变化将逐渐从上游传导至中下游。

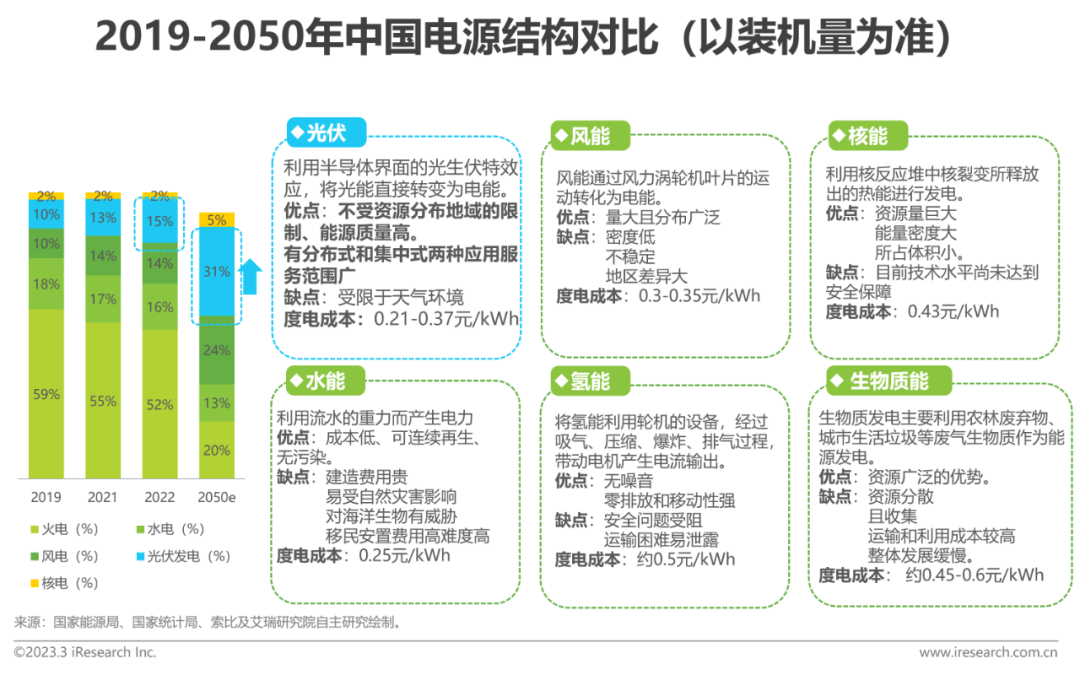

光伏发电优势明显,未来装机量占比或成为清洁能源第一电源结构低碳化转型速度日益增速。在工业/建筑/交通/日常生活等不同场景的电力需求都在不断增加。随着清洁能源大规模发展,其在终端能源消费比重不断提高。清洁能源的发电包括光伏/核能/风能/水能/氢能/生物质能。现阶段风能发电占比较高(2022年约占16%),未来光伏将依托于应用方式成熟、资源分布广泛、技术不断优化等优势,在2050年有望成为装机量占比最大的清洁能源发电方式。中国光伏产业从补贴走向平价上网,进入提质增效发展阶段1975年,中国光伏开始从“上天”到“落地”,宁波、开封先后成立了太阳电池厂。20世纪70-80年代期间,国内各地企业开始研发太阳能电池。20世纪90年代国内引进多条太阳能电池生产线,光伏电池生产逐步进入发展期。2005年中国光伏第一股无锡尚德在美上市。“金太阳工程”启动以及随后的补贴政策等推动了中国光伏产业开始进入高速发展期阶段。中国光伏行业经历过20年的风云变幻,如今傲立于世界之巅。实行平价上网提升市场化竞争,开展“光伏+”多元布局政策主旨:推行光伏平价上网,加快光伏基地的建设。争取到2030年,风电/太阳能发电总装机容量达到12亿千瓦+。核心方向:1) 鼓励扩大光伏用地—引导使用未利用地建设光伏项目;加快开发分布式光伏,创新“光伏+”模式,强调与建筑、交通和工业的结合;3) 加强光伏相关的投资强度,持续推进户用光伏的并网与补贴。

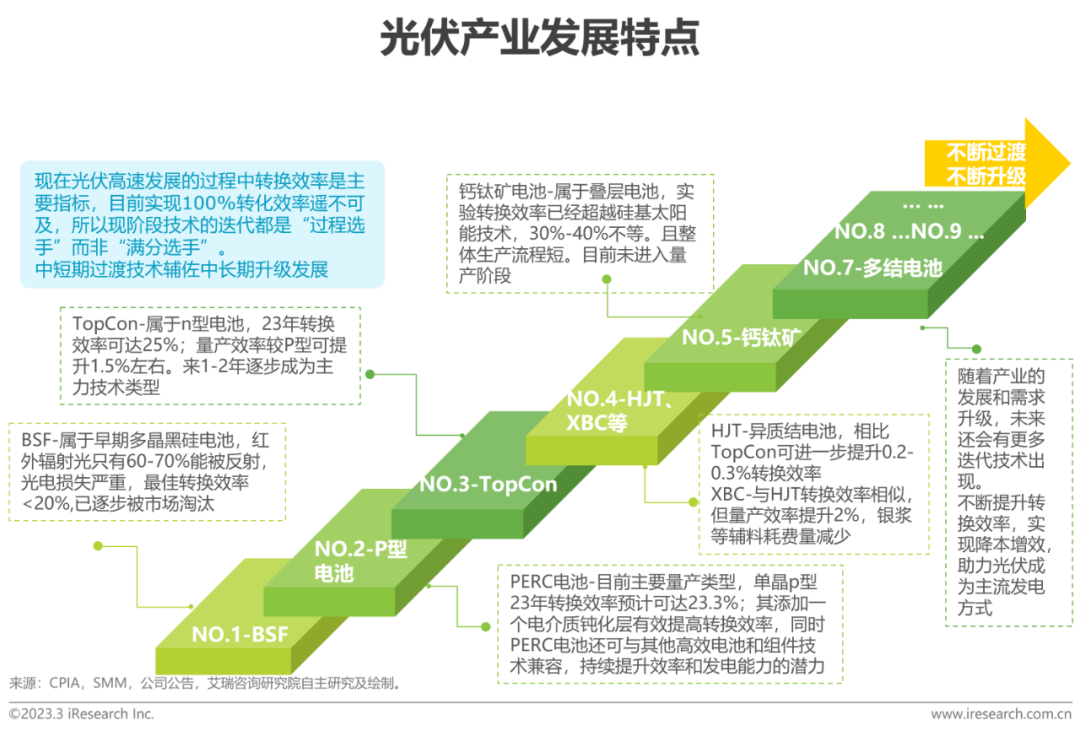

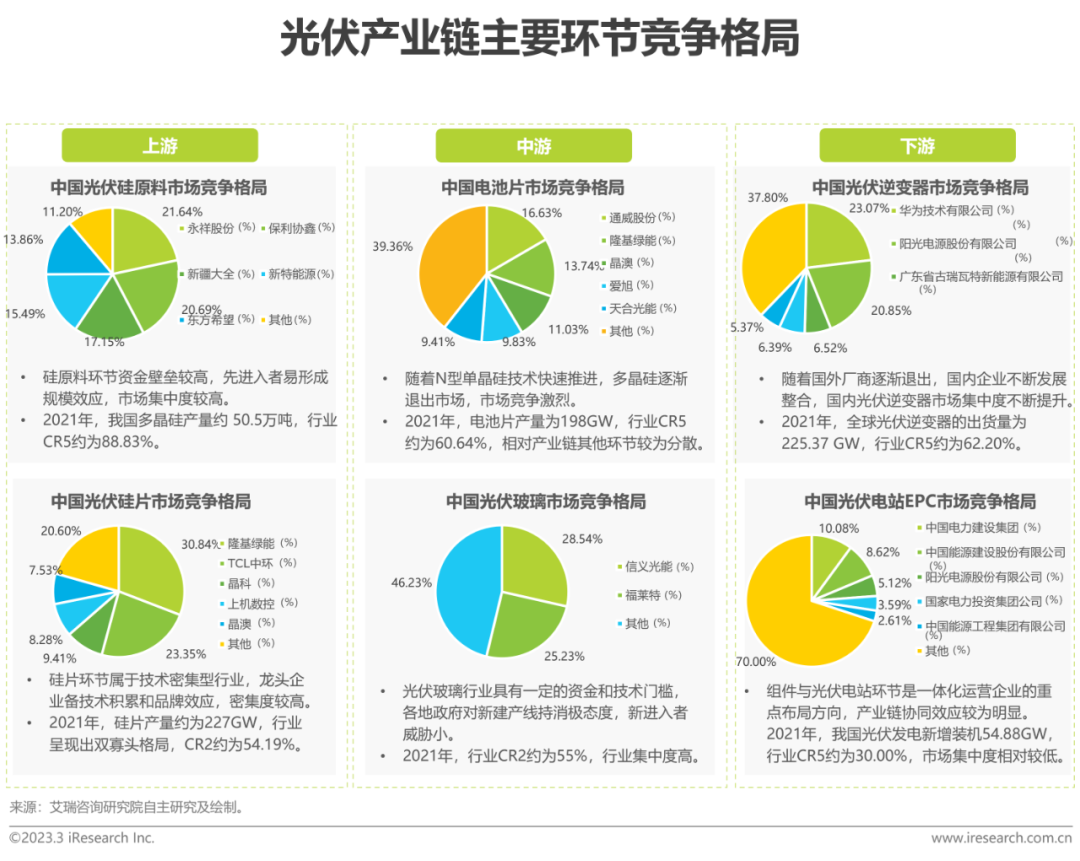

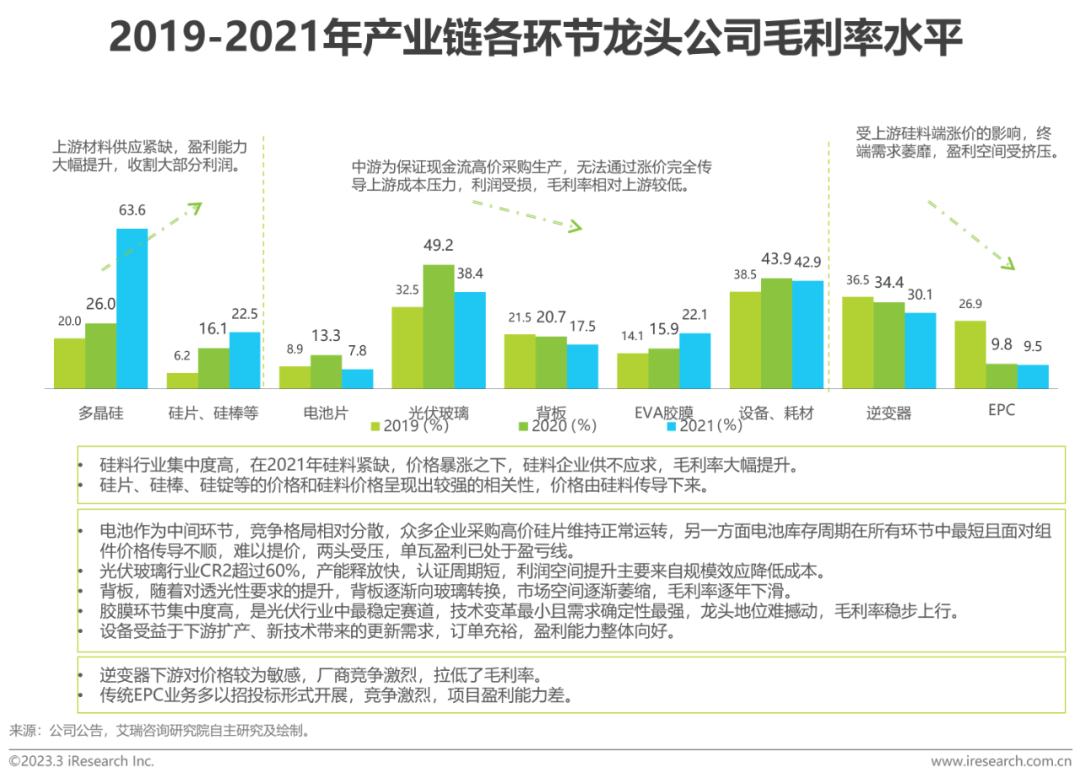

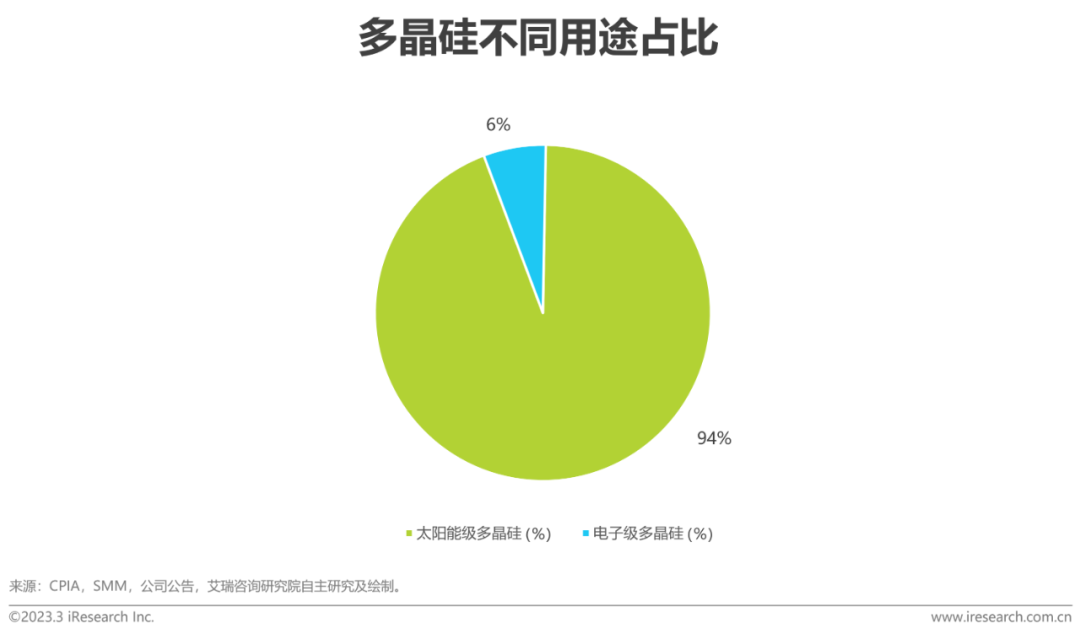

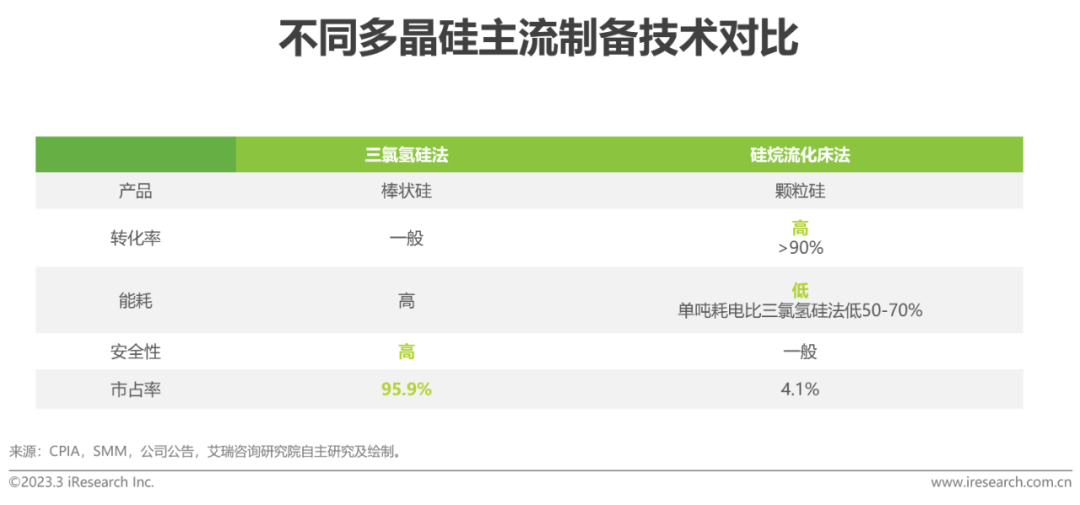

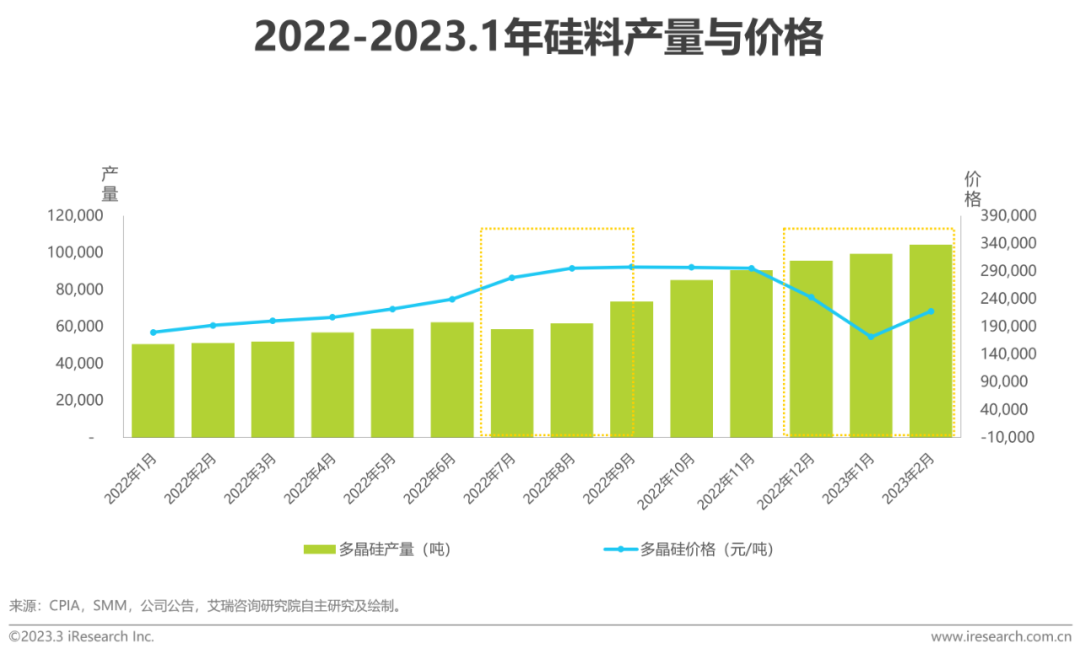

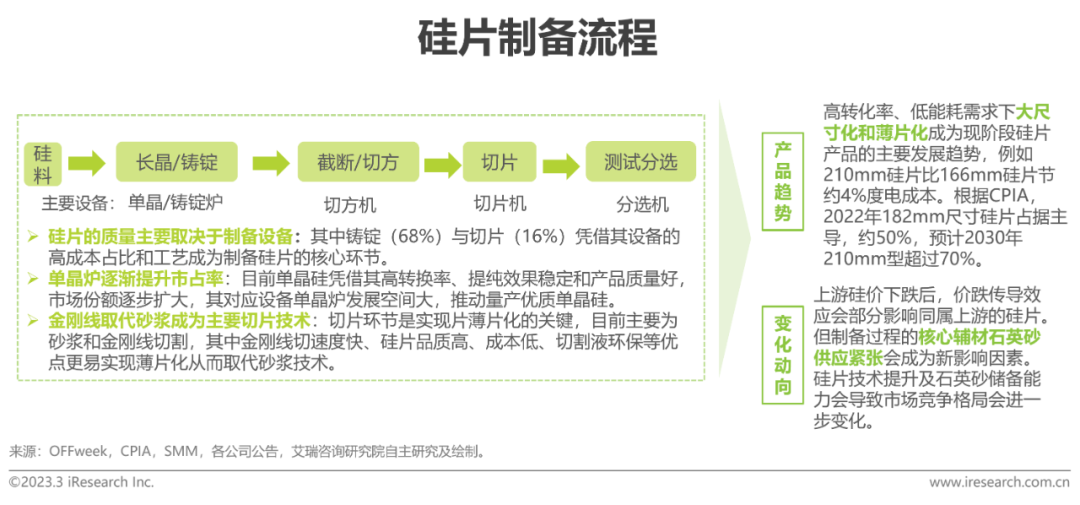

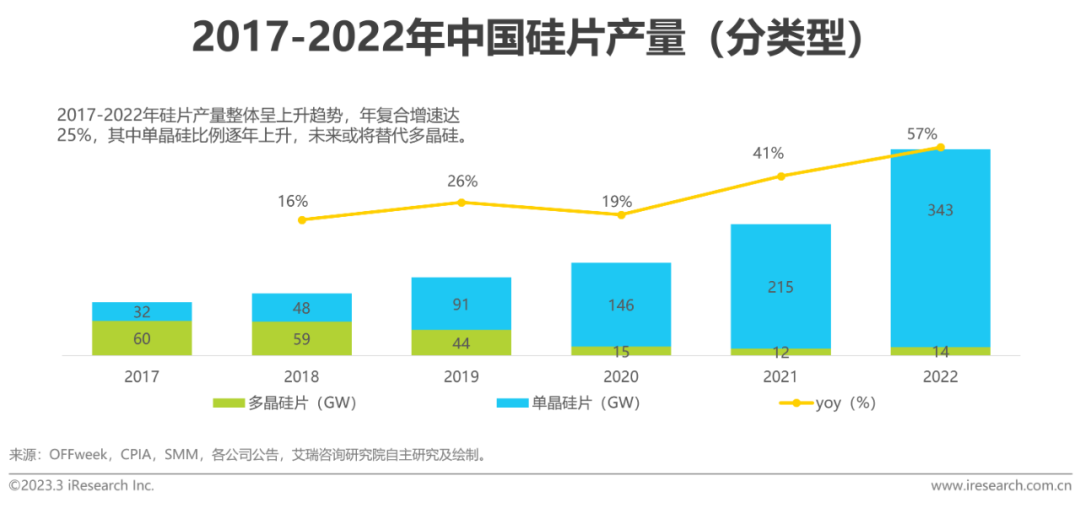

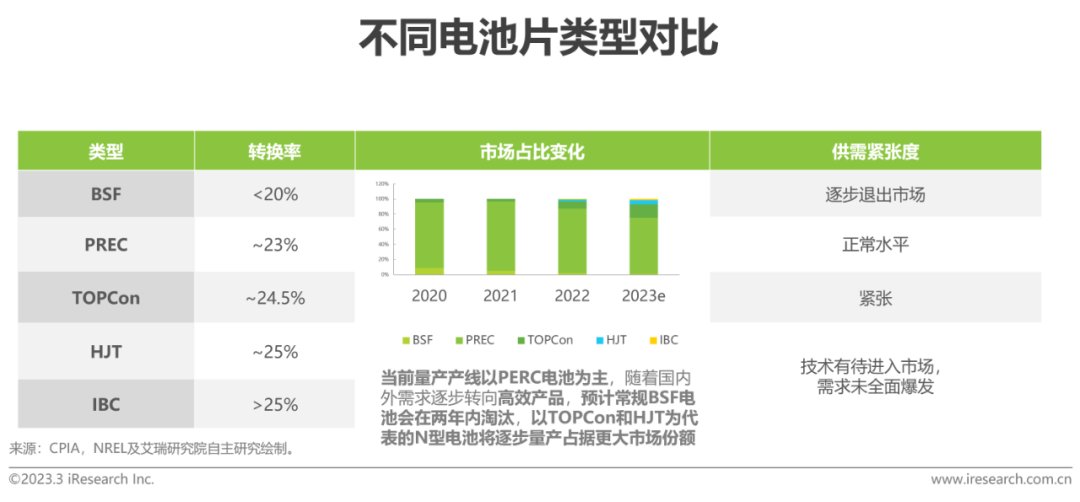

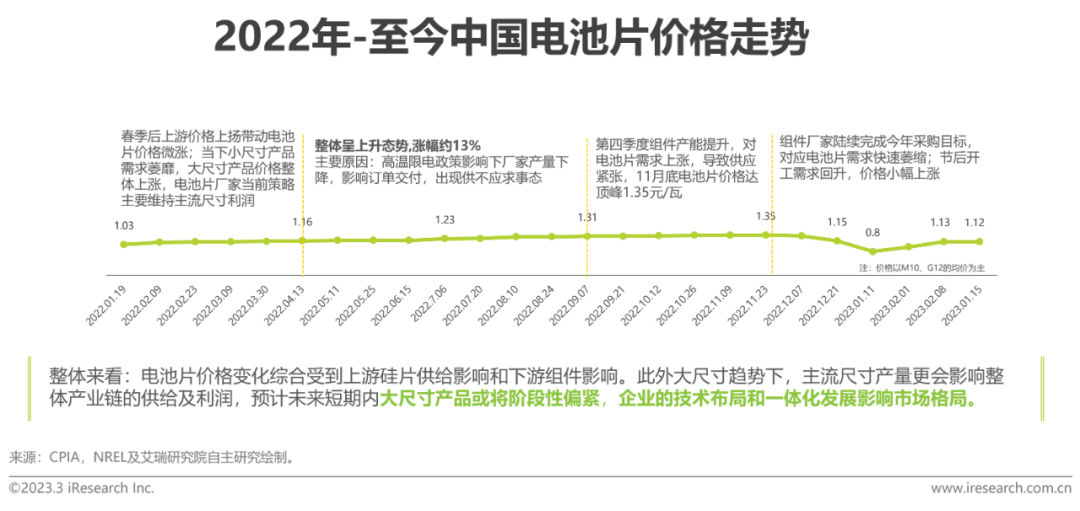

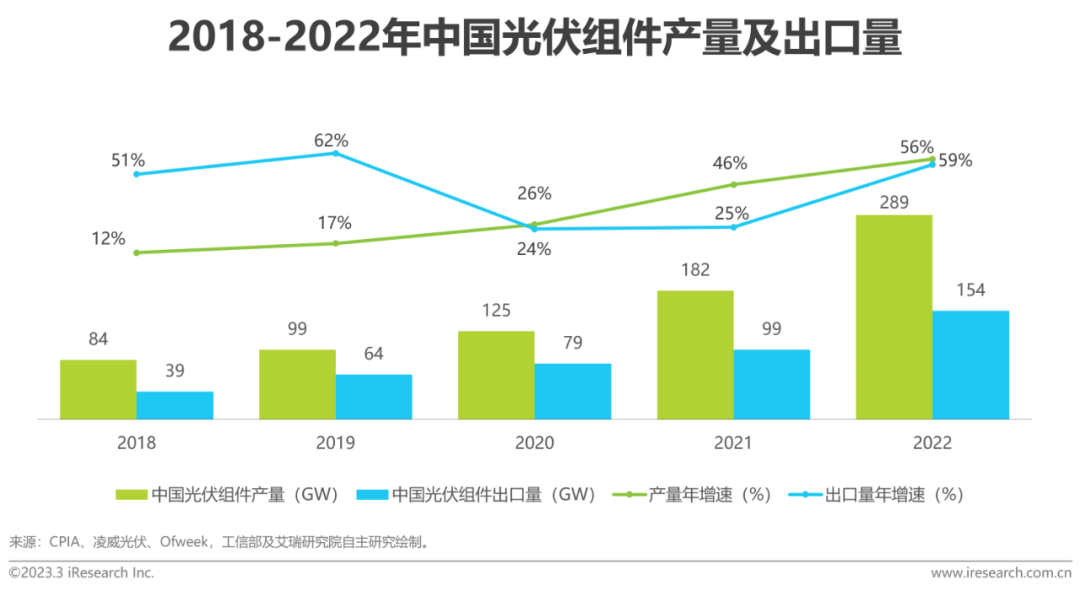

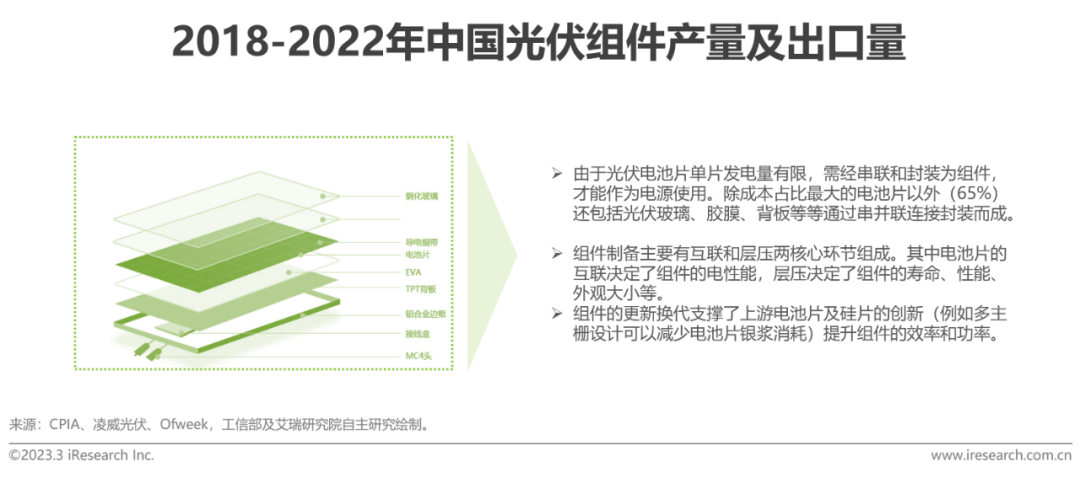

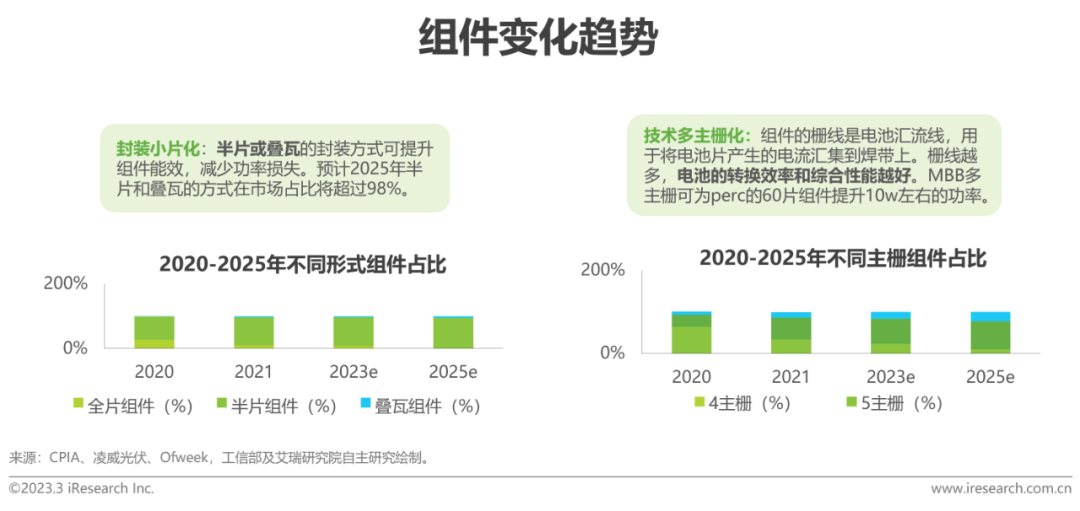

度电成本和转化效率是光伏规模达到主导地位的关键因素光伏本质以半导体为基础(电池片的技术)且结合新能源需求因需而生。判断光伏产业的发展规模是否已达主导地位主要有两个核心要素:度电成本(LCOE)和光电转化效率。光伏的发展主要依靠技术不断迭代升级,推动太阳能更多、更高效的转化为电能供终端使用。目前尚未达到终极技术,光伏的技术是不断优化且减少损耗实现高效化使用的过程。各个环节涉及不同程度技术的发展,但核心的技术升级聚焦电池片环节。电池片是体现光伏提升转换效率的主要环节。19-21年上游硅价上行,毛利向上,承接产业链主要利润;中下游由于成本传导效应盈利空间受挤压上游-硅料:光伏产业发展基石,22年产量扩容,未来或将出现供给过剩硅在自然界中以硅酸盐或二氧化硅的形式广泛存在于岩石、砂砾中。多晶硅是单质硅的一种形态,以工业硅为原料经一系列物理化学反应提纯后达到一定纯度的非金属材料。硅材料具有单方向导电特性、热敏特性、光电特性以及掺杂特性等性能。按纯度要求及用途不同分为太阳能级(光伏)和电子级多晶硅(半导体)。太阳能级多晶硅大多纯度在6N-9N之间,而电子级为9-11N高纯度,现阶段市场以太阳能级为主。三氯氢硅法凭借其成本低、质量好、环境污染小,成为主要生产技术。而生产颗粒硅的硅烷流化床法技术尚未成熟,有待进一步突破。但该技术转化率高耗电量低,未来有望进一步扩大市场份额,据CPIA表示2030年份额将>10%。现阶段仅保利协鑫及陕西天宏可实现颗粒硅的量产。2022年硅价冲高后回落:22年上半年处于高增长态势,9月左右到达顶峰,8-10月成交价在29.5万元/吨。第四季度开始多晶硅价格呈下降走势,其中23年1月谷价17.12万元/吨,2月小幅度上涨至21.7万元/吨。主要变化原因为春节前大部分工厂休假,需求减少和库存充足导致上游硅价下跌,节后需求重启,带来小幅度反弹。但随着扩产增加,预计23年硅价不会出现大幅上涨。产量前期供不应求,但年末需求下滑:2022年Q1-3,国内多晶硅产量约为54万吨=206GW,反观同一时期硅片对硅料的消费量达到232GW,存在硅料供应缺口现象。但进入Q4,尤其12月份,硅料产量环比11月增长6%,但硅料直接相关的硅片12月产量环比11月下滑14%。供应大幅增长,下游需求却出现了下滑。按此态势,23年各大企业扩产能后的供给将超过市场消费需求,上游将出现供给过剩,价格下滑的现象。上游-硅片:产量逐年上升,大尺寸新技术发展或分散竞争格局硅片制备主料为上游硅料,此外核心辅料石英砂以及设备和技术的优化也将影响企业的实力和整个环节的竞争格局。目前企业紧抓大尺寸薄片化迭代升级、辅材把控能力以及掌握大客户长订单是关键发展点。发展格局:隆基和中环凭借其大产能、强成本控制能力和大尺寸产品生产能力依旧处于领先地位;但后者晶科晶澳扩产能一体化布局会蚕食小部分CR2的盈利,CR5水平将进一步提升;此外硅片设备主要厂商上机、京运通将进一步优化设备带动硅片环节降本增效。发展集中度:CR2过去三年下滑5%左右(2022年约45%)CR5有望保持70%左右的高水平位置。中游-电池片:电池技术N型迭代,光伏再次带入群雄纷争阶段电池片是光伏产业中游核心环节,其技术不断迭代,推动光伏整个产业“螺旋发展” 。硅片通过制绒、P/N结、印刷等工序加工制成电池片,通过太阳光照射产生发电能力。因此该环节的发展关键为电池技术。众所周知,光伏产业化\规模化的核心因素主要是成本和转化率,而不同电池片技术的转化效率不同,转化效率方面的领先直接决定单瓦产品成本降低的空间,从而主导收益和市占率大小。因此现阶段效率潜力更大的新电池技术是光伏电池片投资发展关键点。电池片的技术路线和工艺水平直接影响光伏系统使用寿命和发电能效电池片环节处于技术变革期,是光伏产业链中迭代最快的部分。电池片主要分为P型和N型。P型终PERC电池片是现阶段市场的主流产品,平均转换效率可达23.5%左右。N型电池片主要路线为TOPCon、HJT。随着P型的普及和逐渐接近光电转换效率极限,更优秀的N型选手将成为新增产能的主要方向。其中TOPCon的产能渗透率将在近三年冲击100GW量级。中游-组件:中国产量及出口量名列前茅,协同优化上下游技术实现供需匹配组件在整个光伏产业链中起到承上启下的作用:接收下游各类需求传递给供给端不断实现供需匹配。虽然表观上看组件是有各个环节组装而成,但实际上组件更是融合优化上下游技术的重要环节,例如现在主流产品从整片到半片、从二主栅到多主栅、从单玻到双玻等都依靠组件环节互联、层压、封装等技术的不断进步。2022年中国光伏组件产量达288.7GW,同比增长59%。同期出口量达154GW,占整体产量约53%,创历年最高。光伏可谓是新能源增长最快的赛道,而组件是产业链中增速最迅猛的一环。中国是光伏组件的出口大国。据统计,2022年光伏组件出货Top10出货量合计已超过240GW,同比增长60%左右,在全球光伏组件需求中的占比提升到90%以上。出口方面,俄乌冲突和能源价格激增催化焦虑。欧洲是最主要的出口市场,约占光伏组件出口额的55%。

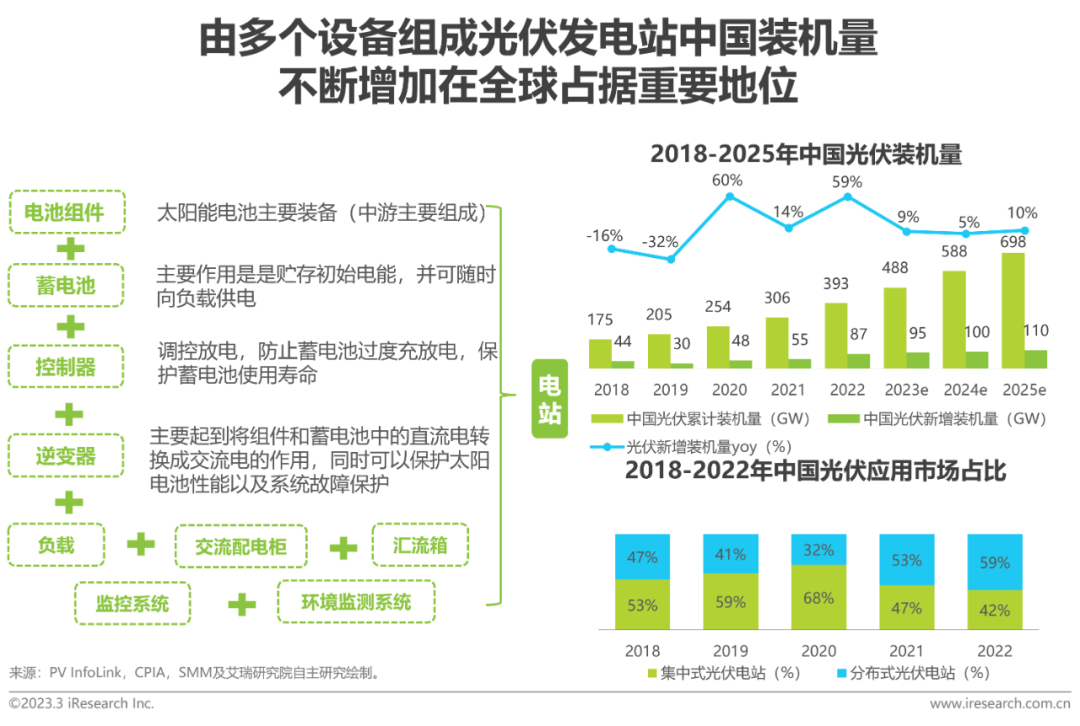

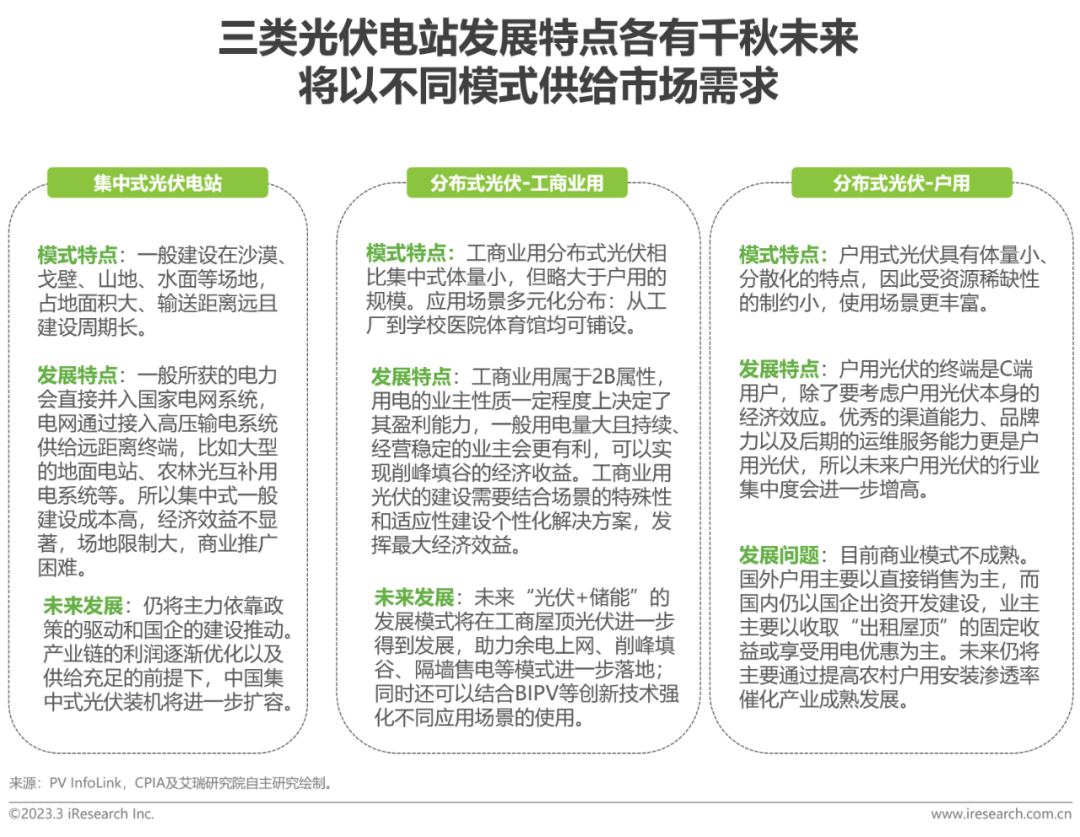

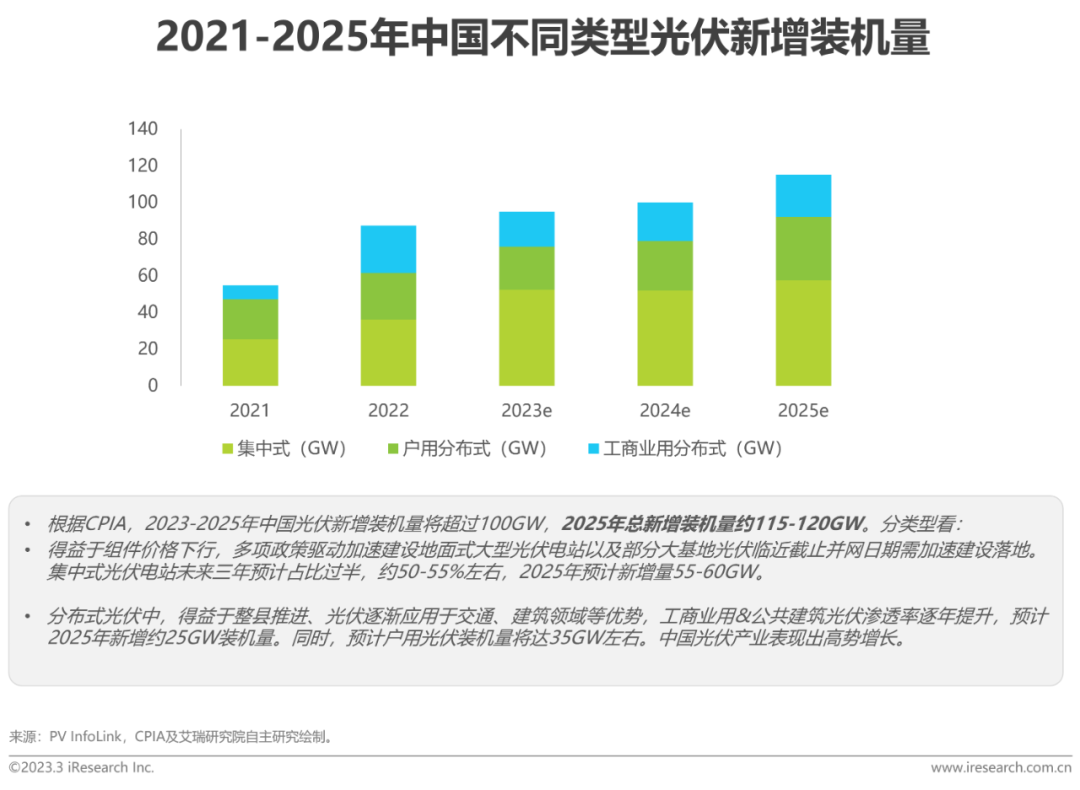

下游:由多个设备组成光伏发电站,中国装机量不断增加在全球占据重要地位电站是太阳能发电系统,主要包括:电池组件、控制器、蓄电池、逆变器、负载等核心装备。其中电池组件和蓄电池为主力电源系统,控制器和逆变器为控制保护系统,负载为系统终端。近几年中国光伏装机量逐年上升,22年新增同比59%。随着产业链利润优化,下游需求不断扩大,以及光伏在建筑、交通等领域不断融合发展,叠加整县推进政策的推动,光伏装机量天花板将不断提升,分布式电站占比也将逐年上升。据CPIA表示,预计2023年国内光伏新增装机预计达95-120GW。电站是太阳能发电系统,主要包括:电池组件、控制器、蓄电池、逆变器、负载等核心装备。其中电池组件和蓄电池为主力电源系统,控制器和逆变器为控制保护系统,负载为系统终端。近几年中国光伏装机量逐年上升,22年新增同比59%。随着产业链利润优化,下游需求不断扩大,以及光伏在建筑、交通等领域不断融合发展,叠加整县推进政策的推动,光伏装机量天花板将不断提升,分布式电站占比也将逐年上升。据CPIA表示,预计2023年国内光伏新增装机预计达95-120GW。下游:三类光伏电站发展特点各有千秋,未来将以不同模式供给市场需求下游:三类光伏电站渗透率不断增加,预计2025年新增装机量约115GW光伏链生态变化非单一对等传导,多因素波动产业链变化2023年光伏产业链整体产能释放,呈上升趋势。利润变化已逐渐从上有传导至中下游环节。未来从组件是产业实现一体化、企业实现高集中度的必争之地。我国光伏产业已经从初期发展的建设爬坡阶段(技术的尝试与创新、国家的政策补贴等)已经逐步过渡到现阶段的市场化发展。对于现阶段的光伏发展:一方面依旧需要革新技术发展提升有效供给以适应需求。另一方面更要驱动市场渗透更多使用场景,激发需求的不同可能性,不论是集中式还是工商业和户用的分布式使用,创造更多解决方案和资金的注入从而提升光伏产业的竞争实力。来源:艾瑞咨询

声明:本公众号致力于专业好文分享,部分文章推送时未能与原作者取得联系。版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流。若涉及版权问题,敬请原作者联系我们。

立足本地 深耕跨境

聚焦服务 平台运作

我们致力为全市各级政府、园区、企业和全球企业家朋友提供在烟发展投资选址、战略咨询、投融资、人才引进、技术转化、合资合作等全方位覆盖的资源、全生命周期的服务。

电话:0535-6518130

邮箱:ytgcyf@163.com

网址:www.investorcircle.cn