用户登录

用户注册

中国智能硬件市场规模保持稳步增长,智能穿戴设备份额占比进一步扩大。

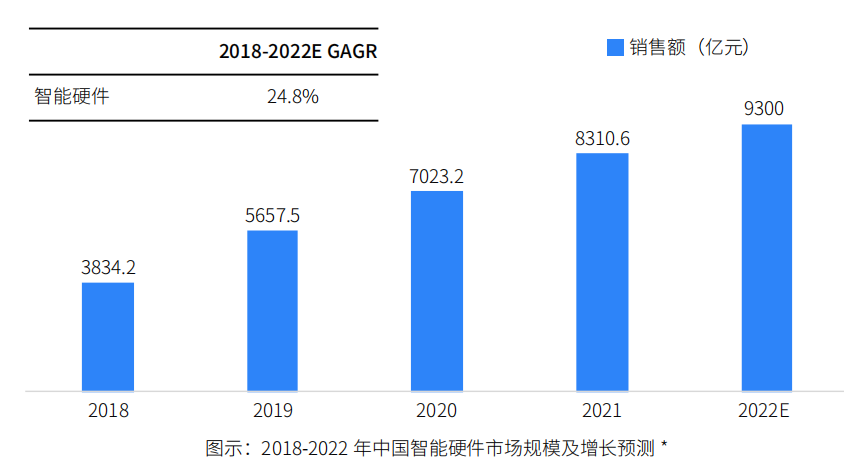

我国智能硬件市场规模保持较快增长。根据赛迪数据,2018年,中国智能硬件市场规模为3834.2亿元预计到2022年,市场规模将达到9300亿元,2018-2022年GAGR为24.8%。

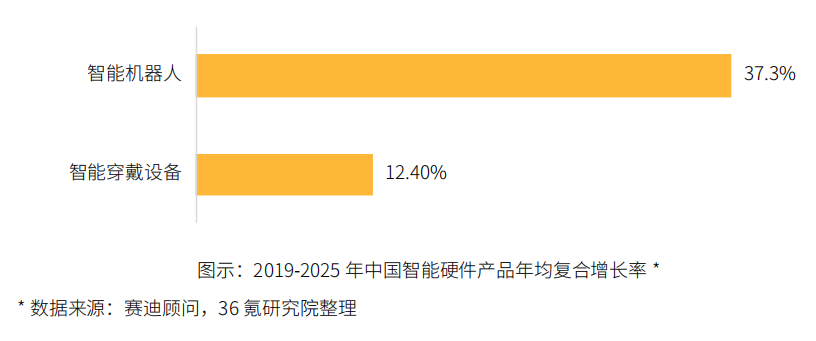

从产品结构看,随着智能穿戴设备在健康检测等场景的普及,以及消费者认可程度的提升,智能穿戴设备市场份额进一步上升。

对比2019年,2021年智能穿戴设备市场规模达到1728.6亿元,市场份额由 19.2% 提升至20.8%,2019-2025年GAGR为12.4%。此外,智能机器人细分领域增速较快,2019-2025年均增速为 37.3%。

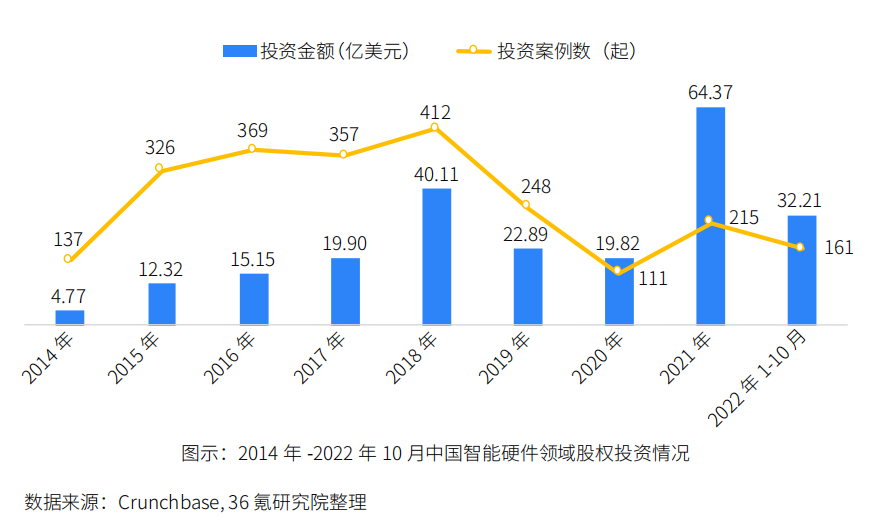

从投资阶段来看,中国智能硬件领域投资事件集中在早期项目,投资金额则集中在中后期成熟项目。

根据 Crunchbase 数据,2014 年至 2022 年 10 月,中国智能硬件领域种子轮、天使轮和 A 轮分别有246 起、637起和 750 起项目获投,投资金额分别为5.05亿美元、6.55 亿美元和 43.87 亿美元,种子轮至 A轮的早期投资案例数和投资金额占比分别为69.9% 和24.0%;

B 轮、C轮、D 轮及以后分别有 316 起、132起和 53 起项目获投,投资金额分别为 54.52 亿美元、65.10 亿美元和 31.74亿美元B轮及以后的中后期成熟项目投资案例数和投资金额占比分别为 21.4%和65.4%。

资本倾向于通过全面布局早期项目、重金布局中后期项目的方式,分散投资风险、获取高额回报。

一方面,早期项目估值较低、潜力较大但不确定性较高,广布局能够以较低投资成本获得高额回报的同时,降低部分项目前期发展不稳定带来的投资风险;

另一方面,中后期项目确定性强但估值较高,资本通过重金布局成熟期优质项目,能够获得稳定的投资收益,降低投资风险。

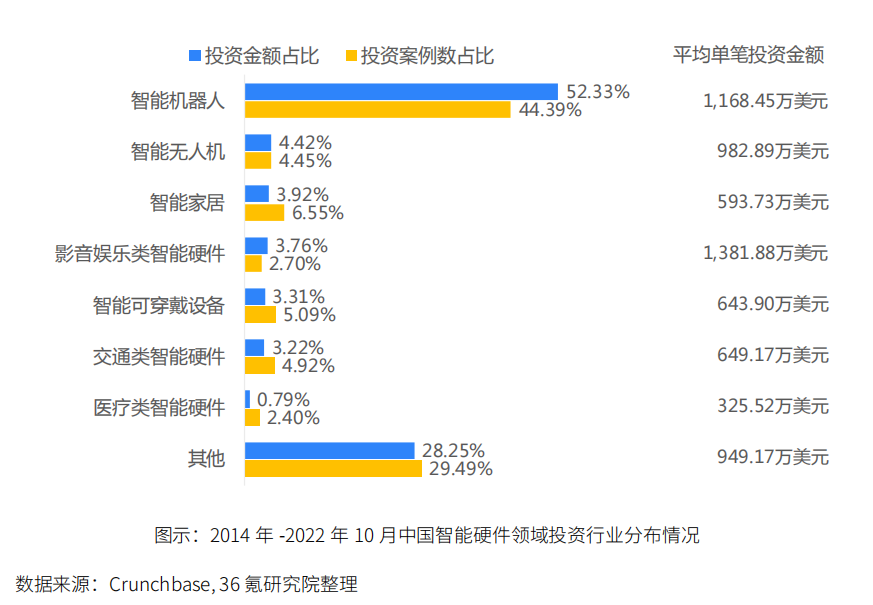

智能机器人是中国智能硬件领域最具资本活力的细分赛道。根据 Crunchbase 数据,2014年至2022年10月,中国股权投资市场围绕智能机器人、智能无人机、智能家居、影音娱乐类智能硬件、智能可穿戴设备、交通类智能硬件和医疗类智能硬件七个细分方向的投资项目共涉 1.647 起,占智能硬件领域总交易量的 70.5%;

投资金额合计166.13 亿美元,占投资总额的 71.8%。从投资数量占比情况来看,智能机器人、智能家居和智能可穿戴设备是排名前三的细分赛道,占比分别为44.39%、6.55%和5.09%;从投资规模占比情况来看,智能机器人、智能无人机和智能家居是排名前三的细分赛道,占比分别为 52.33%、4.42% 和 3.92%。

影音娱乐类智能硬件单笔项目“吸金”能力最强。2014 年至 2022 年 10 月,我国智能硬件领域影产娱乐类智能硬件、智能机器人和智能无人机三大细分赛道备受大额资本青睐,平均单笔投资金额分别为 1,381.88 万美元、1,168.45 万美元和 982.89 万美元。

近年来,在经济下行压力加大、行业发展进入成熟期等多重因素影响下,智能硬件领域投资更加趋于理性,确定性较强的细分赛道头部厂商成为资本布局重点。

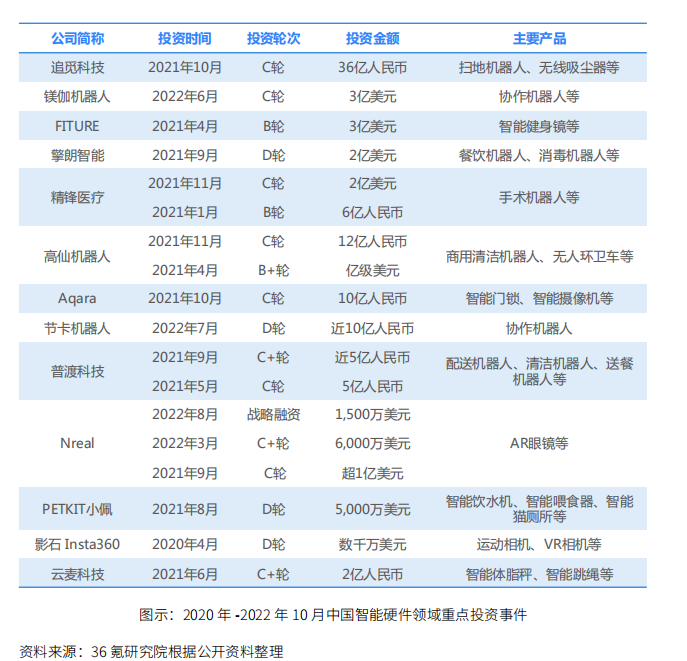

2020 年以来,我国智能硬件领域大额投资以智能服务机器人、智能健身镜、AR/NR 设备、智能摄像机等细分产品为热点,投资轮次集中在B轮、C轮和 D轮。

——END——

文章来源:行研资本

声明:本公众号致力于专业好文分享,部分文章推送时未能与原作者取得联系。版权归属原作者所有!我们对文中观点保持中立,分享不代表本平台观点,所发文章仅供参考交流。若涉及版权问题,敬请原作者联系我们。

立足本地 深耕跨境

聚焦服务 平台运作

我们致力为全市各级政府、园区、企业和全球企业家朋友提供在烟发展投资选址、战略咨询、投融资、人才引进、技术转化、合资合作等全方位覆盖的资源、全生命周期的服务。

如有合作需求,敬请联系我们!

电话:0535-6518130

邮箱:ytgcyf@163.com

网址:www.investorcircle.cn